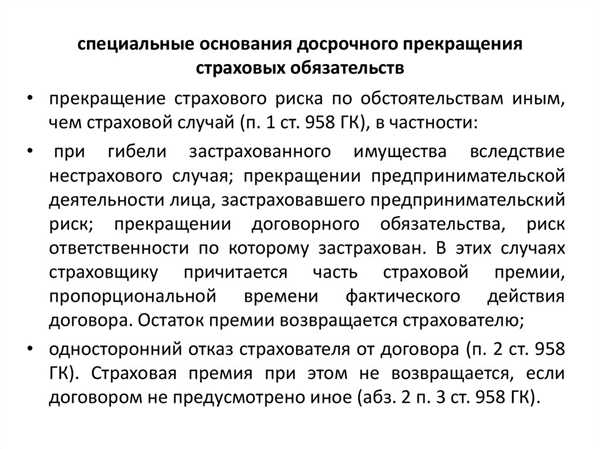

Статья 958 Гражданского кодекса Российской Федерации регулирует порядок расторжения страхового договора в случае досрочного прекращения. Если страхователь решает отказаться от страховки до истечения срока договора, то он вправе расторгнуть его, как указано в пункте 2 данной статьи.

Следующие пункты, такие как п.1 и п.3, определяют возможные причины досрочного расторжения страховки. В одностороннем порядке страхователь может отказаться от страхования в случае прекращения страховой премии или в случае, если страховая компания нарушает свои обязательства.

Однако, если страхователь погасил положенные страховые взносы досрочно, то возврат страховки возможен только в указанных случаях прекращения страхового договора, как указано в пункте 2 данной статьи. Иначе говоря, если досрочное погашение кредита осуществляется не по причине прекращения страхового договора, страхователь не имеет права вернуть часть взноса.

Как вернуть страховку по кредиту согласно статье 958 ГК РФ?

Страховка по кредиту может быть прекращена и страховку можно вернуть в следующих случаях:

- Досрочное погашение кредита: если страхователь досрочно погасил свой кредит, то вправе отказаться от страховки и вернуть премии, внесенные по договору страхования.

- Расторжение договора кредита: при расторжении договора кредита страховка прекращается односторонним порядком. В таком случае страховую премию также можно вернуть.

- Прекращение договора страхования по иным причинам: в соответствии со статьей 958 ГК РФ страхователь вправе расторгнуть договор страхования досрочно из-за возникших причин, указанных в договоре страхования или в законодательстве Российской Федерации. В таких случаях также возможно возврат страховой премии.

Следует отметить, что в каждом конкретном договоре страхования могут быть прописаны особенности возврата страховки, поэтому рекомендуется внимательно изучить условия договора и обратиться к специалисту в случае возникновения вопросов.

| № | Заголовок | Текст |

|---|---|---|

| 1 | Срок кредита | Если срок кредита закончился и страховка не использовалась, то страховую премию можно вернуть. |

| 2 | Досрочное погашение | При досрочном погашении кредита страхователь может отказаться от страховки и вернуть премии. |

| 3 | Прекращение по иным причинам | В случае возникновения причин, указанных в договоре или в законе, страховка может быть расторгнута и страховая премия возвращена. |

Правовое основание

Правовое основание для расторжения договора страхования жизни в Российской Федерации регулируется статьей 958 Гражданского кодекса РФ.

Страхователь может досрочно расторгнуть договор страхования жизни в следующих случаях:

- Вернуть страховку в случае отказа от страховки при одностороннем расторжении договора;

- Досрочное прекращение договора в случаях, предусмотренных статьей 958 ГК РФ;

- Отказаться от страховки по причине неуплаты страховой премии.

Досрочное прекращение договора страхования жизни может быть осуществлено как по инициативе страхователя, так и по иным основаниям, предусмотренным законодательством.

В случае досрочного прекращения договора страхования жизни страхователь вправе возвратить оставшийся срок взноса за страховку, если страховой случай не наступил.

Расторжение договора страхования жизни осуществляется в порядке, предусмотренном ГК РФ и условиями договора.

Понятие страховки по кредиту

Страховой договор по кредиту может быть расторгнут досрочно по следующим причинам:

- Причины, предусмотренные статьей 958 Гражданского кодекса Российской Федерации, в случаях, когда страховое покрытие уже выполнено и кредит полностью погашен.

- Прекращение страхового договора по одностороннему заявлению страхователя или страховой компании в случаях, предусмотренных статьей 958 Гражданского кодекса Российской Федерации или при наступлении событий, указанных в договоре страхования.

- Отказаться от страховки по кредиту можно в случае досрочного погашения кредита.

В случае досрочного погашения кредита страхование прекращается и страхователь имеет право на возврат непотраченной части страховой премии.

Если же страхователь допускает задолженность по кредиту или нарушает иные условия договора, страховой договор может быть расторгнут по решению страховой компании в порядке, предусмотренном законодательством Российской Федерации.

Таким образом, страховка по кредиту является важной составляющей при оформлении кредита. Она обеспечивает страховую защиту от непредвиденных ситуаций и позволяет вернуть непотраченную часть страховой премии в случае досрочного погашения кредита.

Условия возмещения

Согласно статье 958 Гражданского кодекса Российской Федерации, страхователь имеет право досрочно расторгнуть договор страхования в следующих случаях:

- При отказе от страховки до ее вступления в силу. В этом случае страховщик обязан вернуть страхователю уплаченную премию.

- При досрочном погашении кредита. Если страхователь погасит кредит, расторгнувши договор страхования жизни, то страховщик вправе удержать часть премии, соответствующую времени действия страховки.

- В случае расторжения договора страхования по причине прекращения гражданского кодекса. В этом случае страхователь вправе требовать возврата премии, за вычетом суммы, пропорциональной времени действия страховки.

- В одностороннем порядке при наличии причины, указанной в статье 938 Гражданского кодекса РФ, которая допускает расторжение договора страхования.

Также страхователь может отказаться от страховки в случае прекращения страхового случая до наступления страхового возмещения, при условии возврата страхователю уплаченной премии. Досрочное расторжение договора страхования возможно при прекращении договора кредита либо в случае досрочного погашения кредита.

Для досрочного расторжения договора страхования необходимо обратиться к страховщику и подать заявление о расторжении, приложив соответствующие документы и объяснение причины расторжения. После рассмотрения заявления страховщик принимает решение о досрочном расторжении договора страхования и возвращает страхователю премию, за вычетом суммы, соответствующей времени действия страховки.

Процедура возврата страховки

В соответствии с 958 статьей Гражданского кодекса Российской Федерации, процедура возврата страховки может быть осуществлена в следующих случаях:

- При досрочном расторжении договора страхования.

- При отказе страхователя от страховки в одностороннем порядке.

- При прекращении договора страхового взноса.

Расторжение договора страхования

В случае досрочного расторжения договора страховки, страхователь вправе расторгнуть договор по письменному уведомлению страховщика. Причины расторжения могут быть различными, включая погашение кредита, прекращение страховой необходимости или другие факторы, указанные в договоре.

После расторжения страховки страхователь имеет право на возврат неиспользованной части страховой премии, за исключением случаев, предусмотренных законодательством.

Отказ от страховки

Страхователь вправе отказаться от страховки в одностороннем порядке, если в договоре страхования предусмотрено соответствующее право и сроки отказа не истекли. В случае отказа, страхователь имеет право на возврат премии, за вычетом затрат страховщика, связанных с оформлением договора и исполнением обязательств.

Прекращение страхового взноса

Если страховой взнос прекратится, например, в связи с прекращением кредита, то договор страхования также может быть прекращен. В этом случае страхователь имеет право на возврат пропорциональной части страховой премии, исчисленной до момента прекращения взноса.

| Порядок возврата | Случаи возврата |

|---|---|

| 1 | Расторжение договора страхования |

| 2 | Отказ от страховки |

| 3 | Прекращение страхового взноса |

Сроки возврата страховки

В соответствии со статьей 958 гражданского кодекса Российской Федерации, страховка может быть расторгнута досрочно при определенных условиях. Досрочное прекращение договора страхования может произойти как по одностороннему расторжению страхователя, так и по решению страховой компании. Расторжение страховой полис происходит в порядке, предусмотренном статьей 958 гк.

Случаи и порядок расторжения договора

В случаях, предусмотренных законом, страхователь вправе расторгнуть договор страхования. Также страховая компания вправе расторгнуть договор по причинам, указанным в статье 958 гражданского кодекса.

Досрочное прекращение договора страхования возможно в следующих случаях:

- При досрочном погашении кредита, договор страхования расторгается автоматически;

- При отказе страхователя от страховки, договор может быть расторгнут по инициативе страхователя;

- По причинам, указанным в статье 958 гк, страховая компания вправе расторгнуть договор;

- В случаях, предусмотренных договором страхования.

В случае расторжения договора страхования, страхователь имеет право на возврат премии за неиспользованный период страхования. При расторжении договора в связи с досрочным погашением кредита, страхователю возвращается также и страховая сумма.

Сроки возврата страховки

Возврат страховки происходит в следующих случаях:

- В случае отказа страхователя от страховки до начала действия полиса;

- При досрочном расторжении договора страхования по инициативе страхователя;

- При прекращении договора страхования в случаях, предусмотренных законом или договором.

Однако, если расторжение договора страхования произошло не по инициативе страхователя, он имеет право на пропорциональное возврат премии за неиспользованный период страхования.

Документы для возврата страховки

По статье 958 Гражданского кодекса Российской Федерации (ГК РФ), страхователь имеет право на досрочное прекращение договора страхования жизни при наличии определенных причин. Если договор был расторгнут при одностороннем расторжении, то страхователь может вернуть взносы в порядке, установленном законом.

Какие случаи позволяют вернуть страховку

В случае досрочного прекращения договора страхования жизни по статье 958 ГК РФ, возможно погашение премии в следующих случаях:

- Смерть страхователя;

- Расторжение договора кредита, если страхование является обязательным.

Как осуществить возврат страховки

Причины и порядок возврата страховки при досрочном прекращении договора устанавливаются страховым договором. Документы, необходимые для возврата страховки, обычно включают:

- Заявление страхователя о возврате страховки;

- Подтверждающие документы (свидетельство о смерти, документ о расторжении договора кредита).

Срок возврата страховки и размер возвращаемых средств также определяются в соответствии с условиями страхового договора и применимым законодательством.

В случае отказа от страхования по статье 958 ГК РФ, страхователь имеет право досрочно расторгнуть договор страхования жизни. При этом возврат страховки и порядок погашения премии регулируются статьей 958 ГК РФ и страховым договором.

Поэтому в случаях досрочного прекращения договора страхования жизни или отказа от страхования, рекомендуется обратиться к юристу или непосредственно к страховой компании для получения подробной информации о возможности возврата страховки и необходимых документах.

Варианты возмещения

В рамках 958 статьи Гражданского кодекса Российской Федерации предусмотрены различные варианты возмещения при расторжении договора страхования. В случае досрочного одностороннего прекращения договора страхования, страхователь может быть обязан вернуть премии, которые были выплачены взамен страховки.

Досрочное расторжение страхового договора может быть осуществлено по различным причинам. В случаях, предусмотренных статьей 958 ГК РФ, страховой договор может быть прекращен по желанию страховщика или страхователя.

Досрочное расторжение по желанию страховщика

В случае досрочного расторжения по желанию страховщика, страхователь вправе отказаться от страховки и потребовать возврат премии. Причина такого расторжения может быть связана с неисполнением страхователем своих обязательств по страховому договору, нарушением условий договора или другими причинами, указанными в договоре.

Досрочное расторжение по желанию страхователя

В случае досрочного расторжения по желанию страхователя, страховая компания вправе удержать определенный процент от внесенной страхователем премии в качестве уплаты за предоставление страховой защиты. Процент удержания определяется в договоре и может зависеть от срока действия договора и причин досрочного расторжения.

В случаях расторжения договора страхования по прекращению жизни страхователя или по погашению кредита, страхователь вправе потребовать возврат досрочно уплаченных взносов. При этом порядок возврата устанавливается договором страхования.

В случаях досрочного расторжения договора страхования, страховая компания вправе удержать определенный процент от внесенной страхователем премии в качестве уплаты за предоставление страховой защиты. Процент удержания определяется договором и может зависеть от срока действия договора и причин досрочного расторжения.

Решение споров

Расторжение договора страхования может происходить в различных случаях, как по инициативе страхователя, так и по инициативе страховщика.

Досрочное прекращение договора страхования

В соответствии со статьей 958 Гражданского Кодекса Российской Федерации договор страхования может быть расторгнут досрочно по различным причинам:

- По соглашению сторон.

- В одностороннем порядке по инициативе страхователя или страховщика.

Порядок расторжения страховки по инициативе страхователя

Страхователь может расторгнуть договор страхования в следующих случаях:

- В случае отказа от страховой защиты. В этом случае страхователь вправе вернуть уплаченный взнос, за вычетом расходов страховщика.

- В случае досрочного погашения кредита, если страховой случай не наступил.

- При продаже, залоге или отчуждении застрахованного объекта.

- При нарушении страхователем условий договора, установленных страховыми правилами.

Порядок расторжения страховки по инициативе страховщика

Страховщик вправе отказаться от страхования и расторгнуть договор в следующих случаях:

- Если страхователь представил ложные сведения при заключении договора.

- При сокрытии страхователем информации о существенных обстоятельствах.

- При неуплате страхового взноса в срок.

При расторжении договора страхования страхователь может возвратить уплаченный взнос, за вычетом расходов страховщика, если страховой случай не наступил.

Последствия невозврата страховки

|

1. Причины прекращения страхового договора |

2. Порядок прекращения страхования |

3. Возможность досрочного расторжения договора страхования |

|

В статье 958 Гражданского кодекса Российской Федерации предусмотрены последствия невозврата страховки в случае прекращения страхового договора по одностороннему отказу страхователя от страхования или расторжении договора страхования. |

||

|

В случае расторжения договора страхования в досрочном порядке по причинам, предусмотренным статьей 958 Гражданского кодекса, страхователь может вернуть страховку, за вычетом уплаченной премии по следующим случаям: |

1) если прекращается страхование на случай отказа от кредита; |

|

|

2) при расторжении договора страхования жизни досрочно. |

2) при расторжении договора страхования жизни досрочно, если есть причины, предусмотренные статьей 958 Гражданского кодекса РФ. |

|

|

В случае досрочного расторжения договора страхования, страхователь может вернуть страховку, за исключением случаев, когда возврат страхового взноса является причиной отказа от страхования или расторжения договора страхования. |

При досрочном расторжении договора страхования, страховщик возвращает страхователю страховой взнос за неиспользованный период договора, за вычетом установленных законодательством Российской Федерации премий. |

3) В случае расторжения договора страхования по требованию страхователя в порядке, предусмотренном статьей 958 Гражданского кодекса РФ, страхователь может вернуть страховку, за исключением случаев, когда возврат страхового взноса является причиной отказа от страхования или расторжения договора страхования. |

Рекомендации по возврату страховки

Страхователь может вернуть страховку в случаях прекращения договора страхования жизни или прекращении кредита. Причины для прекращения договора страхования могут быть разнообразны: от отказа страхователя от страховки до расторжения договора по одностороннему решению страховой компании.

Для досрочного расторжения договора страхования жизни по статье 958 Гражданского кодекса Российской Федерации страхователь вправе отказаться от страховки в следующих случаях:

- при погашении кредита досрочно;

- если причина прекращения договора страхования возникла в связи с расторжением договора кредита;

- при отказе страхователя от страховки.

При досрочном расторжении договора страхования жизни страховщик обязан вернуть страхователю неиспользованный части страховой премии в порядке и на условиях, предусмотренных договором.

В случае прекращения договора страхования жизни по одностороннему решению страхователя без причины, указанной в статье 958 Гражданского кодекса Российской Федерации, возможен отказ страхователя от возврата страховой премии.

Если страховой случай наступил до погашения кредита досрочно, страхователь вправе возвратить страховку и получить неиспользованный части страховой премии.

В случае расторжения договора страхования жизни по одностороннему решению страховой компании, страхователь может претендовать на возврат страховых взносов в соответствии с условиями договора.