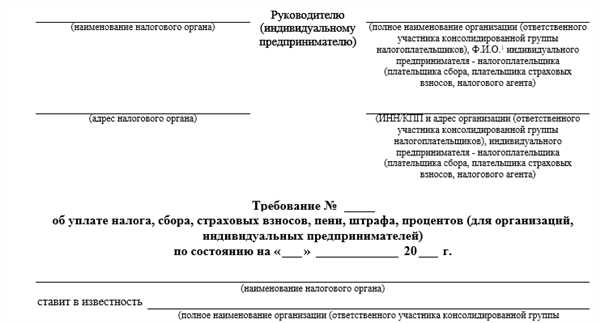

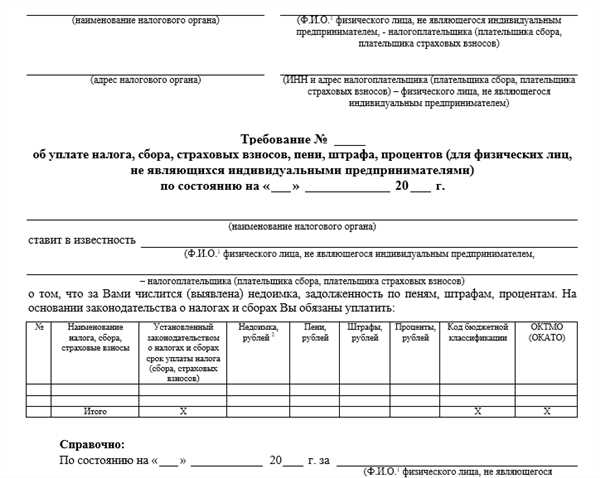

В соответствии со статьей 69 Налогового кодекса Российской Федерации требование об уплате налога должно быть направлено физическим и юридическим лицам не позднее срока, установленного законодательством. Исполнение налогового требования может производиться либо в добровольном порядке, либо в принудительном порядке с санкций, предусмотренных нарушением сроков уплаты налоговых платежей.

В случае неуплаты налога в установленные сроки налогоплательщик обязан уплатить штраф в форме пени, исчисляемый с момента истечения установленного срока и до момента фактической уплаты. Порядок и условия начисления пени устанавливаются статьями 46 и 47 НК РФ.

Требование об уплате налога, включая пени, должно быть направлено налогоплательщику в судебном порядке. При этом необходимо учитывать, что сроки давности для требования о взыскании налоговой задолженности с физических лиц составляют 3 года с момента нарушения срока уплаты налога, а для юридических лиц — 4 года.

Сроки отправки требования об уплате налога: правила и предусмотренные санкции

В соответствии со статьей 69 Налогового кодекса Российской Федерации (НК РФ), требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. Это означает, что налоговые органы должны отправить требование об уплате налога в установленные сроки.

Сроки отправки требования об уплате налога могут различаться в зависимости от налога и статуса налогоплательщика. Так, для физических лиц существуют определенные сроки, установленные НК РФ. В случае нарушения этих сроков налоговым органом предусмотрены определенные санкции.

В частности, в соответствии с пунктом 3 статьи 101 НК РФ, при неуплате налогов в установленный срок налогоплательщик обязан уплатить пени. Исчисление и взыскание пени производятся в порядке и на условиях, предусмотренных НК РФ.

Исковая давность требования об уплате налога

Требование об уплате налога имеет определенный срок исковой давности. В соответствии с пунктом 2 статьи 47 Гражданского кодекса Российской Федерации (ГК РФ), исковая давность по требованиям о взыскании налогов и пени по налоговым платежам составляет три года.

Предусмотренные санкции

За нарушение сроков отправки требования об уплате налога налоговые органы могут применять определенные санкции в соответствии с НК РФ. Так, согласно статье 46 НК РФ, за несвоевременное направление требования об уплате налога налоговый орган может применить штраф в размере от 5 до 30 процентов неуплаченной суммы налога.

Кроме того, в случае нарушения сроков взыскания налоговой задолженности, предусмотрены меры принудительного исполнения. Это может быть предъявление иска о взыскании налоговой задолженности, применение мер обеспечения и т.д.

Таким образом, требование об уплате налога должно быть направлено налогоплательщику в установленные сроки. При нарушении этих сроков налоговым органом могут быть применены санкции, включая пени и штрафы, а также меры принудительного исполнения.

Требование об уплате налога и его отправка: основные моменты

Согласно статье 101 Налогового кодекса РК требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. Это не только обязанность налоговой службы, но и право каждого гражданина понять, что от него требуется добросовестно отчитываться перед государством.

Когда возникает обязанность по уплате налогов? Обязанность по уплате налогов возникает в результате отражения налогового обязательства в соответствующем налоговом документе. Такое требование об уплате налога может быть направлено как налогоплательщику, так и на его представителю либо уполномоченному лицу. В случае, если налоговый орган отправляет требование об уплате налога на адрес, который указан налогооблагаемым, этот документ считается доведенным до его сведения.

Существует несколько моментов, которые важно учесть при определении принципов взыскания налоговых платежей:

1. Давность требования об уплате налога:

Согласно статье 47 НК РК, требование об уплате налога может быть применено в течение трех лет, считая с начала налогового периода, в отношении которого возникли налоговые обязательства. Исчисление этого срока начинается с первого числа года, следующего за налоговым периодом.

2. Нарушение сроков уплаты налога:

При неуплате налога в сроки, установленные законодательством, налогоплательщик обязан уплатить пеню за нарушение сроков уплаты. Ставка пени определяется в размере 0,1% от суммы налога за каждый день просрочки.

3. Порядок взыскания налоговых задолженностей:

Порядок взыскания налоговой задолженности регулируется статьей 69 НК РК. В общем случае, взыскание производится налоговыми органами в порядке, предусмотренном налоговым законодательством. Налоговый орган может применять меры принудительного исполнения в отношении физических и юридических лиц при неуплате или неполной уплате налоговой задолженности.

4. Исковая давность при нарушении налоговой законодательства:

Исковая давность для осуществления возмещения убытков в связи с нарушением налоговой законодательства составляет три года с момента нарушения. Исковую давность рассматривают судебные органы в установленном порядке.

Это лишь основные моменты, которые необходимо учесть при требовании об уплате налога и его отправке. Все прочие вопросы, связанные с требованиями по уплате налогов, рассматриваются в соответствии с налоговым законодательством Республики Казахстан.

Сроки направления требования об уплате налога: законодательные нормы

В соответствии с законодательством Российской Федерации, требование об уплате налога должно быть направлено налогоплательщику в установленном порядке и в определенные сроки. Несоблюдение этих сроков может рассматриваться как нарушение налоговых обязательств и повлечь за собой применение санкций в виде налоговых пеней и принудительного взыскания.

Сроки направления требования об уплате налога

В соответствии с Налоговым кодексом Российской Федерации, требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством Российской Федерации (статья 47 НК РФ).

Сроки направления требования об уплате налога для физических лиц

Для физических лиц, срок направления требования об уплате налога составляет не более 3 месяцев после истечения срока уплаты налога (статья 69 НК РФ).

Сроки направления требования об уплате налога для юридических лиц

Для юридических лиц, срок направления требования об уплате налога составляет не более 4 месяцев после истечения срока уплаты налога (статья 69 НК РФ).

Сроки принудительного взыскания задолженности по налогам

В случае неуплаты налога в установленный срок, налоговому органу предоставляется право принудительно взыскивать задолженность, в том числе путем применения санкций и исполнительного производства (статья 101 НК РФ).

Сроки рассмотрения исков о взыскании налоговой задолженности

Исковая давность для требований о взыскании налоговой задолженности составляет 3 года с момента возникновения права налогового органа на требование (статья 48 НК РФ).

| Статья | Сроки |

|---|---|

| Ст. 47 НК РФ | Не позднее срока, предусмотренного законодательством |

| Ст. 69 НК РФ | Для физических лиц — не более 3 месяцев; для юридических лиц — не более 4 месяцев |

| Ст. 101 НК РФ | Применение санкций и принудительное взыскание в случае неуплаты налога |

| Ст. 48 НК РФ | Исковая давность для требований о взыскании налоговой задолженности — 3 года |

Санкции за отправку требования об уплате налога с нарушением срока

Требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. При неправильном или несвоевременном направлении требования об уплате налога налоговым органом может быть применена ответственность в виде назначения санкций.

По согласно статье 69, части 3 НК РФ, в случае если требование об уплате налога направлено лицом, не являющимся налогоплательщиком, либо направлено нарушением сроков, указанных в этой статье, требование может быть производится налоговым органом в порядке, установленном для направления требований об уплате налогов физическим лицам.

Санкции за нарушение сроков уплаты или ненадлежащего исполнения налоговых обязательств могут использоваться для взыскания налогового долга и пеней.

Вопросы о исчисления и взыскании пени за нарушение сроков уплаты налогов рассматриваются в порядке, предусмотренном соответствующим разделом НК РФ.

В случае нарушения сроков уплаты налогов или налоговых платежей налоговый орган применяет санкции в зависимости от срока нарушения. При этом в случае нарушения срока в 7 дней или менее санкции составляют 1% годовых, а при нарушении срока более 7 дней санкции составляют 1/300 ставки рефинансирования ЦБ РФ.

В порядке принудительного взыскания непогашенной задолженности по налогам налоговый орган применяет меры, предусмотренные законодательством Российской Федерации, с целью взыскания долга с физических или юридических лиц.

Основанием для взыскания санкций является нарушение сроков уплаты налогов и сборов, а также ненадлежащего исполнения налоговых обязательств.

При давности требований об уплате налогов или при давности налоговых обязательств, налоговый орган вправе применять меры взыскания задолженности в порядке, установленном соответствующим разделом НК РФ.

Санкции за отправку требования об уплате налога с нарушением срока являются одним из инструментов налогового взыскания и взыскания пеней с налогоплательщиков.

Порядок и исключения для отправки требования об уплате налога

Согласно статье 46 Налогового кодекса РФ, требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. Это требование может быть направлено как физическим, так и юридическим лицам.

Существует несколько исключений для отправки требования об уплате налога. Согласно статье 47 НК РФ, в случае неуплаты налоговых платежей в срок, налогоплательщиком возникает задолженность по налогам, пени и санкций. В таком случае, требование об уплате налога может быть отправлено налогоплательщику с налоговыми требованиями только в порядке, предусмотренном статьей 48 НК РФ.

Статья 48 НК РФ определяет порядок взыскания задолженности по налогам, пени и санкциям. В случае необоснованного неисполнения налогоплательщиком требования об уплате налога, налоговый орган имеет право на применение принудительных мер взыскания, основанных на исполнительных документах либо решении суда.

Для налоговых требований, возникающих в связи с неуплатой налоговых платежей, не предусмотрены сроки давности, однако в случае, если претензия налогового органа не была предъявлена в течение 3-х лет со дня истечения срока, установленного для их уплаты, она не подлежит удовлетворению.

Исключениями для отправки требования об уплате налога являются случаи, предусмотренные статьей 70 НК РФ. В частности, если требование возникает в результате нарушения правил исчисления, определения и уплаты налогов, оно не может быть направлено налогоплательщику.

Налоговый кодекс РФ: пункт 7, статья 101.4

В налоговом кодексе Российской Федерации, в пункте 7 статьи 101.4, установлено требование об уплате налога в сроки, предусмотренные законодательством.

Обязанность по уплате налога возникает у налогоплательщика с момента наступления налогового обязательства, а именно с момента исчисления и налогового учета.

Сроки уплаты налога устанавливаются в соответствии с налоговыми санкциями, которые предусмотрены НК РФ.

В случае неуплаты налога в сроки или неполной его уплаты возникает задолженность по налогам. Требования о взыскании задолженности и пени могут быть предъявлены налогоплательщику в порядке исполнения налоговых обязательств.

Требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. При нарушении этого срока требование может быть рассматриваться в судебном порядке.

Для физических лиц сроки для уплаты налога установлены в разделе 2 главы 46 НК РФ и составляют 3 месяца с момента исчисления налога.

В случае нарушения установленных сроков уплаты возможно применение санкций в виде штрафов и пени. При принудительном взыскании платежей с физических лиц взыскание может быть рассматриваться в судебном порядке.

Для физических лиц также существует давность по требованию о взыскании налоговой задолженности и пени. Давность эта составляет 3 года, считая с момента истечения срока, установленного для их уплаты.

Санкции для налогоплательщика при задержке отправки требования об уплате налога

В соответствии со статьей 69 Налогового кодекса Российской Федерации (НК РФ) требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. Если налогоплательщик не получил требование об уплате налога в установленный срок, он может полагаться на нормы о прекращении юридического уголовного преследования (статья 48 НК РФ).

Санкции за задержку отправки требования об уплате налога физическим лицам

В случае задержки отправки требования об уплате налога физическим лицам предусмотрены санкции в виде уплаты пени за каждый день просрочки. В соответствии со статьей 101 НК РФ пени начисляются в размере 1/300-ой ставки Рефинансирования Центрального банка Российской Федерации за каждый день просрочки.

Налоговая задолженность, неуплата которой является нарушением сроков уплаты налога, может быть предъявлена налоговыми органами санкций в форме штрафных санкций. При этом, если налогоплательщик своевременно уплатил налог, но не получил требование об уплате налога в установленный срок, налоговый орган не вправе применять штрафные санкции (статья 47 НК РФ).

Принудительное взыскание налога и санкции в случае задержки отправки требования об уплате налога

В случае нарушения сроков уплаты налога и задержки отправки требования об уплате налога, предусмотрены меры принудительного взыскания задолженности. Согласно статье 70 НК РФ, принудительное взыскание налога и пени может осуществляться путем исполнительного производства или посредством судебного порядка.

Срок исковой давности налоговых требований составляет 3 года, начиная со дня истечения срока уплаты налога (статья 46 НК РФ).

- Взыскание задолженности налогоплательщика производится в порядке, предусмотренном статьями 47-48 НК РФ.

- Судебное рассмотрение дела по взысканию налогов и платежей производится в соответствии с процессуальным порядком.

- Санкции за нарушение сроков уплаты налога и задержку отправки требования об уплате налога применяются в порядке, предусмотренном статьями 69, 70, 101 НК РФ.

Ответственность налоговых органов за несвоевременную отправку требования об уплате налога

В соответствии с налоговым кодексом Российской Федерации, требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. Иначе налоговый орган может быть привлечен к ответственности за нарушение установленных сроков и правил.

Рассматриваться вопрос о несвоевременной отправке требования об уплате налога будет в порядке, предусмотренном статьей 101 налогового кодекса РФ. Если налоговая инспекция не направила требование об уплате налога в установленные законом сроки, это может рассматриваться как нарушение санкций и правил, предусмотренных налоговым кодексом.

Санкции и меры взыскания могут быть применимы при неуплате налога или задолженности по налогам. За несвоевременную отправку требования об уплате может быть начислена пеня в соответствии с статьей 46 налогового кодекса и статьей 2 Федерального закона О порядке исчисления и взимания пени и штрафа за нарушение сроков и условий уплаты налогов и сборов.

Для принудительного взыскания задолженности по налогам существует исковая давность, предусмотренная статьей 47 налогового кодекса. В случае нарушения срока исковой давности, налоговые органы лишаются права требовать взыскание задолженности.

Ответственность налоговых органов за несвоевременную отправку требования об уплате налога будет рассматриваться в соответствии с статьей 69 налогового кодекса. В данной статье прописаны основные положения об ответственности налоговых органов за нарушение сроков для направления требования об уплате налога.

В случае нарушения срока для направления требования об уплате налога, налоговый орган может быть привлечен к ответственности в виде штрафа в соответствии со статьей 48 налогового кодекса. При этом установленные санкции не должны превышать предельных значений, определенных законодательством.

Таким образом, налоговые органы несут ответственность за несвоевременную отправку требования об уплате налога, а также за нарушение правил и санкций, предусмотренных налоговым кодексом Российской Федерации. Налогоплательщику следует иметь в виду свои права и возможности обжалования неправомерных действий налоговых органов в судебном порядке.

Как проверить своевременность отправки требования об уплате налога?

Согласно статье 69 Налогового кодекса Российской Федерации (НК РФ), требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. Для установления своевременности отправки требования об уплате налога можно воспользоваться следующими методами проверки:

1. Проверка сроков

Смотрим налоговый кодекс и узнаем сроки, установленные для отправки требования об уплате налога. Обратите внимание на статьи 46, 47 и 48 НК РФ, где указаны сроки для различных видов налогов. В случае нарушения сроков отправки требования, возможно наложение штрафных санкций согласно статьям 70 и 77 НК РФ.

2. Проверка давности требования

Существует ограничение по времени для взыскания налоговой задолженности. Оно указано в статье 69 НК РФ и зависит от вида налога. При истечении срока давности возможность взыскания задолженности прекращается. Для физических лиц срок давности составляет 3 года, для организаций — 4 года.

3. Проверка наличия санкций

Требование об уплате налога может быть санкционировано взысканием пени. Проверьте, включено ли требование об уплате пени в связи с неуплатой налогового платежа в установленный срок. Положения о пени указаны в статье 69 и 70 НК РФ.

4. Исковая процедура

Если требование об уплате налога не было направлено в установленный срок или налогоплательщик отказывается его уплатить, налоговый орган имеет право обратиться с иском в судебный порядок для взыскания налоговой задолженности и санкций. Исковая процедура подробно рассматривается в статье 69 и 70 НК РФ.

| Статья | Описание |

|---|---|

| Ст. 69 НК РФ | Сроки и порядок взыскания налогов |

| Ст. 70 НК РФ | Ответственность за нарушение сроков уплаты налогов и пени |

| Ст. 46-48 НК РФ | Сроки отправки требования об уплате налога для различных видов налогов |

| Ст. 77 НК РФ | Порядок начисления и уплаты пени по налогам |

Таким образом, для проверки своевременности отправки требования об уплате налога необходимо ориентироваться на сроки, указанные в налоговом законодательстве. Также стоит учесть, что налоговая задолженность может иметь ограничение по времени для взыскания, и в случае просрочки по срокам налоговые органы могут применять санкции, включая пени.

Возможность оспаривания санкций при нарушении сроков отправки требования об уплате налога

В соответствии со статьей 69 Налогового кодекса Российской Федерации, требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством. В случае нарушения этого срока, возникает возможность оспорить санкции, примененные налоговым органом.

Согласно статье 70 Налогового кодекса Российской Федерации, процедура возмещения налогового задолженности и пеней, связанных с нарушением сроков уплаты налога, производится в судебном порядке. При этом суд рассматривает дело о неуплате налога и взыскании пеней в порядке, предусмотренном Гражданским процессуальным кодексом Российской Федерации.

Исковая давность для требования об уплате налога с физических лиц составляет 3 года с момента истечения срока календарного года, следующего за истекшим налоговым периодом, в котором возникло право налогового исполнения. Исковая давность для требования об уплате налога с юридических лиц составляет 7 лет с момента истечения срока календарного года, следующего за истекшим налоговым периодом.

В случае нарушения срока предъявления требования об уплате налога, налоговый орган не имеет права производить принудительное взыскание суммы налога и пеней по этому требованию.

Однако следует отметить, что требование об уплате налога может быть направлено налогоплательщику с нарушением сроков, предусмотренных Налоговым кодексом. В таких случаях налоговый орган вправе обратиться в суд для решения вопроса о возможности направления требования об уплате налога и пеней в бесспорном порядке.

Таким образом, при нарушении сроков отправки требования об уплате налога возможно оспаривание санкций, примененных налоговым органом. Для этого необходимо обратиться в суд с иском о признании незаконным требования об уплате налога и пеней. Суд будет рассматривать дело и принимать решение в соответствии с действующим законодательством.

Сроки направления требования об уплате налога для разных видов доходов

Согласно статье 69 Налогового кодекса РФ требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством.

Сроки направления требования об уплате налога для физических лиц находятся в прямой зависимости от вида налога и рассматриваются в следующем порядке:

- Для налога на доходы физических лиц (статья 226 НК РФ) требование об уплате налога должно быть направлено налогоплательщику не позднее 3 месяцев после окончания налогового периода.

- Для налога на имущество физических лиц (статья 224 НК РФ) требование об уплате налога должно быть направлено налогоплательщику не позднее 1 месяца после окончания календарного года.

- Для земельного налога (статья 394 НК РФ) требование об уплате налога должно быть направлено налогоплательщику не позднее 4 месяцев после окончания налогового периода.

Несоблюдение сроков направления требования об уплате налога может привести к нарушению порядка взыскания налогов и применению санкций в виде пени и штрафов. Кроме того, неуплата налога в указанные сроки может стать основанием для начала судебного процесса по взысканию задолженности.

Важно отметить, что существует ограничение по срокам давности исковой давности по взысканию налогов. Согласно статье 197 Гражданского кодекса РФ, исковая давность по взысканию налогов составляет 3 года с момента истечения срока, установленного законодательством для уплаты налога.

Таким образом, налоговый орган обязан направить требование об уплате налога налогоплательщику в установленные сроки для разных видов доходов, а неуплата налога в указанные сроки может привести к применению различных санкций.

Примеры санкций за нарушение сроков отправки требования об уплате налога

Нормативные требования в области налогообложения содержат четкие сроки для отправки требования об уплате налога налогоплательщику. В случае нарушения этих сроков могут применяться определенные санкции и меры взыскания.

1. Пени за несвоевременную уплату налога

В соответствии с Налоговым кодексом Российской Федерации (статья 46, пункт 1), налогоплательщику, неуплатившему налог в установленный срок, могут быть начислены пени в размере 0,1% от неуплаченной суммы налога за каждый день просрочки платежа. Пени начисляются до дня фактической уплаты налога.

2. Принудительное взыскание налоговых платежей

В случае неуплаты налога в установленный законом срок, налоговая служба имеет право приступить к принудительному взысканию задолженности (статья 69, пункт 3 НК РФ). Принудительное взыскание может производиться путем списания средств с банковского счета налогоплательщика, ареста и последующей реализации его имущества или другими способами, предусмотренными законодательством России.

3. Судебное взыскание задолженности по налогам

В случае нарушения сроков отправки требования об уплате налога, налоговая служба может обратиться в суд с иском о взыскании задолженности (статья 69, пункт 2 НК РФ). Судебное рассмотрение дела может привести к вынесению решения о взыскании задолженности с налогоплательщика в надлежащем порядке.

4. Исковая давность и возможные последствия

В соответствии со статьей 47 НК РФ, исковая давность для взыскания задолженности по налогам составляет 3 года. Это означает, что налоговая служба должна обратиться в суд с иском в течение этого срока. В противном случае, иск о взыскании задолженности может быть признан судом недопустимым.

Санкции за нарушение сроков отправки требования об уплате налога и связанные с этим меры взыскания могут применяться как к юридическим, так и к физическим лицам в соответствии с налоговым законодательством России.

Как избежать санкций за несвоевременную отправку требования об уплате налога

В соответствии с пунктом 7 статьи 101 Налогового кодекса Российской Федерации (НК РФ), требование об уплате налога должно быть направлено налогоплательщику не позднее срока, предусмотренного законодательством.

Не своевременная отправка требования об уплате налога может привести к налаганию налоговых санкций. В соответствии со статьей 46 Кодекса Российской Федерации об административных правонарушениях (КоАП РФ), за нарушение порядка направления требования об уплате налога может быть наложено административное взыскание.

Кроме того, неуплата налога в установленные сроки может привести к применению санкций и пеней в порядке, предусмотренном налоговым законодательством. В случае установления задолженности по налогам, налоговый орган имеет право исчислить пени за несвоевременную уплату налога в соответствии со статьёй 69 НК РФ.

Для бесспорного взыскания налоговых требований в случае неуплаты налога в установленные сроки применяется принудительное взыскание в судебном порядке. В соответствии со статьёй 70 НК РФ, налоговый орган имеет право обратиться с исковым заявлением в суд для взыскания налоговой задолженности.

Следует отметить, что существует определенная давность, в течение которой может рассматриваться вопрос о взыскании задолженности по налогам. В соответствии со статьёй 48 Гражданского кодекса Российской Федерации (ГК РФ), срок исковой давности для взыскания налогов составляет 3 года для юридических лиц и 10 лет для физических лиц.

Таким образом, чтобы избежать санкций за несвоевременную отправку требования об уплате налога, необходимо строго соблюдать установленные сроки для уплаты налогов и своевременно предоставлять необходимую документацию в налоговый орган. Только при соблюдении этих условий можно минимизировать риски и санкции со стороны налоговых органов.