Глава 45 Гражданского кодекса РФ, совместно с главой 44 этого кодекса, регулирует правовые отношения, связанные с банковской деятельностью. В этой главе содержатся основные положения и принципы, касающиеся счетов, банковских операций и договоров, осуществляемых в банках.

В статьях 845-858 ГК РФ определены понятия и правовое регулирование таких важных элементов банковского дела, как банковский счет и расчетный счет. Согласно главе 45 ГК, банковский счет — это отдельный вид договора между клиентом и банком, согласно которому клиент пользуется банковскими услугами, осуществляет расчеты и имеет возможность хранить свои средства в банке.

Глава 45 ГК РФ также определяет различные виды договоров, связанных с банковской деятельностью, и их особенности. Ответственность банка за ненадлежащее исполнение обязательств по счету, кредитному, депозитному и иным договорам регулируется соответствующими положениями данной главы ГК РФ.

Для банковского дела важно понимать основные положения главы 45 ГК РФ. Знание этих положений поможет сторонам договора более четко определить свои права и обязанности в отношениях с банком. Такие знания можно приобрести, изучив Гражданский кодекс РФ и обратившись к специалистам в области банковского права. Важно также помнить, что тексты нормативных актов всегда можно найти на официальном сайте государственных органов в открытом доступе для скачивания.

Общие принципы главы 45 ГК РФ

Одним из главных принципов, определенных в главе 45 ГК РФ, является ответственность банка по договору банковского счета. Согласно статье 845 ГК РФ, банк обязан нести ответственность за средства, находящиеся на расчетных и иных банковских счетах своих клиентов.

Другим важным принципом является определение понятия банковский счет. Согласно статье 858 ГК РФ, банковский счет — это вид банковского договора, в рамках которого банк обязуется вести учет и осуществлять расчеты по поручению клиента.

Глава 45 ГК РФ также определяет различные виды банковских договоров, которые могут быть заключены между банком и клиентом. Некоторые из таких договоров включают в себя расчетные счета, счета в банке и другие виды счетов.

Основной целью главы 45 ГК РФ является регулирование банковских правоотношений, связанных с договором банковского счета. Это правовое регулирование имеет целью обеспечить защиту интересов клиентов банка и обеспечить стабильность и надежность банковских операций.

Классификация банковских счетов в соответствии с ГК РФ

В Гражданском кодексе Российской Федерации (ГК РФ) в главе 45 Банковский счет содержатся основные положения и принципы, регулирующие отношения, связанные с открытием, ведением и закрытием банковских счетов.

Счета в банке могут быть различных видов в зависимости от цели и правового статуса счета. Глава 45 ГК РФ устанавливает следующие основные виды банковских счетов:

- Расчетный счет — это основной счет, который является неотъемлемой частью договора банковского счета. На расчетном счете осуществляются все операции по зачислению и списанию средств.

- Валютный счет — это счет, открытый для проведения операций с иностранной валютой. Этот вид счета используется при осуществлении международных расчетов.

- Депозитный счет — это счет, на котором хранятся денежные средства клиента, предназначенные для временного размещения с целью получения процентов.

- Специальный счет — это счет, открытый в банке для осуществления определенных видов операций (например, счет для оплаты налогов и сборов).

Правила открытия и ведения каждого из указанных видов счетов регулируются ГК РФ и другими нормативными актами. Банк имеет ответственность за сохранность средств на банковских счетах и должен предоставить клиенту полную информацию о состоянии его счета.

Определение понятия банковский счет и регулирование отношений по банковским счетам осуществляется в рамках гражданского права и регулируется главой 45 ГК РФ. Правовое регулирование банковских счетов в ГК РФ является важным инструментом для обеспечения защиты интересов клиентов и стабильности банковской системы в целом.

Данный уникальный раздел статьи был подготовлен на основе Гражданского кодекса РФ (глава 45) и содержит основные положения и принципы, связанные с классификацией банковских счетов.

Законодательное регулирование счетов в банках

Виды счетов в банках

Банковский счет может быть различных видов, включая расчетный счет, текущий счет, валютный счет, депозитный счет и т.д. Каждый вид счета имеет свои особенности и регулируется соответствующими нормами ГК РФ.

Договоры о счетах и ответственность банка

Основой для открытия счета в банке является банковский договор, который заключается между клиентом и банком. В договоре о счете должны быть установлены права и обязанности сторон, условия использования счета, порядок расчетных операций и ответственность банка за ненадлежащее исполнение своих обязательств.

Законодательство РФ также устанавливает требования к качеству и безопасности банковских услуг, включая обеспечение конфиденциальности информации о клиентах и учетных данных, а также защиту от мошенничества и неправомерных действий со стороны банковских работников.

Глава 45 ГК РФ является основным правовым документом, определяющим порядок открытия, ведения и закрытия счетов в банках. Ознакомиться с полным текстом этой главы можно на официальном сайте, где доступно скачать Гражданский кодекс РФ в электронном виде.

Законодательное регулирование счетов в банках направлено на обеспечение устойчивого функционирования банковской системы, защиту интересов клиентов и поддержку развития экономики страны.

Открытие банковского счета: основные положения

Счета в банках являются одним из видов договоров, которые регулируются гражданским законодательством. Это означает, что открытие и ведение банковского счета осуществляется на основе договора между клиентом и банком.

Открытие банковского счета возможно как для граждан, так и для юридических лиц. Банк выделяет клиенту уникальный расчетный код, который они должны использовать при проведении операций со своим счетом.

Основная цель открытия банковского счета — обеспечение клиенту возможности осуществлять операции с финансовыми средствами. Клиент может осуществлять как прямые расчеты с использованием счета, так и проводить операции по переводу денежных средств на другие банковские счета.

Важно отметить, что открытие и ведение банковских счетов также связано с определенной ответственностью. Клиент обязан соблюдать правила использования своего счета и нести ответственность за неправомерные действия, связанные с его использованием.

Таким образом, понятие банковский счет включает в себя не только возможность хранения и перемещения финансовых средств, но и определенные правовые обязательства, связанные с использованием этого счета.

- Банковский счет является основным инструментом расчетов между банками и участниками гражданского оборота.

- Открытие и ведение банковских счетов регулируется гражданским кодексом Российской Федерации (ГК РФ).

- Банковский счет является видом договора между клиентом и банком.

- Клиенту предоставляется уникальный расчетный код для проведения операций со своим счетом.

- Открытие банковского счета позволяет клиенту осуществлять операции с финансовыми средствами.

- Открытие и ведение банковских счетов связано с определенной ответственностью клиента.

Вклады на банковские счета и их регулирование

Виды банковских счетов и договоров

В рамках ГК РФ существует несколько видов банковских счетов, таких как расчетный счет и счет по вкладу. Вклад на банковский счет является объектом договора между банком и клиентом, который заключается на основании взаимного согласия сторон. Банк обязуется принять денежные средства клиента и обеспечивать доступ к ним, а клиент обязуется принять обратно денежные средства.

Правовое регулирование и ответственность

Правовое регулирование договоров о вкладе на банковский счет осуществляется ГК РФ. В соответствии с 45 главой этого Кодекса банк обязан информировать клиента о условиях договора и его изменении, а также предоставлять отчетность о движении средств на счете.

В случае неисполнения банком своих обязательств по договору, клиент имеет право на возмещение убытков и взыскание неустойки. Банк также несет ответственность за сохранность денежных средств клиента на банковском счете.

Что такое банковский счет?

Банковский счет – это счет, открытый клиентом в банке, на котором осуществляются операции с денежными средствами. Счет может быть открыт как в рублях, так и в иностранной валюте. Он является инструментом для осуществления расчетов и хранения денежных средств клиента.

Открытие и ведение банковского счета регулируется законодательством РФ и осуществляется в соответствии с правилами банковской практики.

Ограничения и условия распоряжения банковским счетом

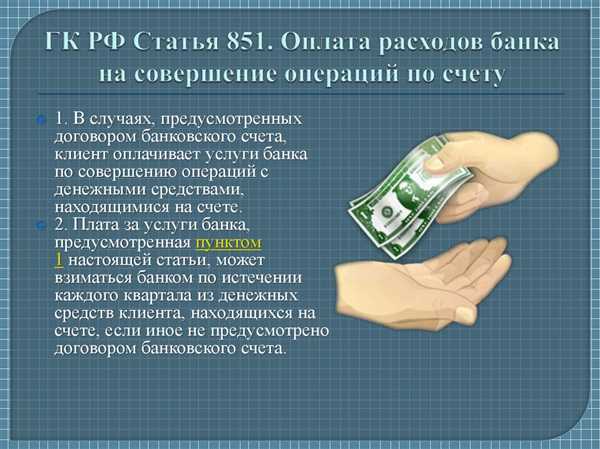

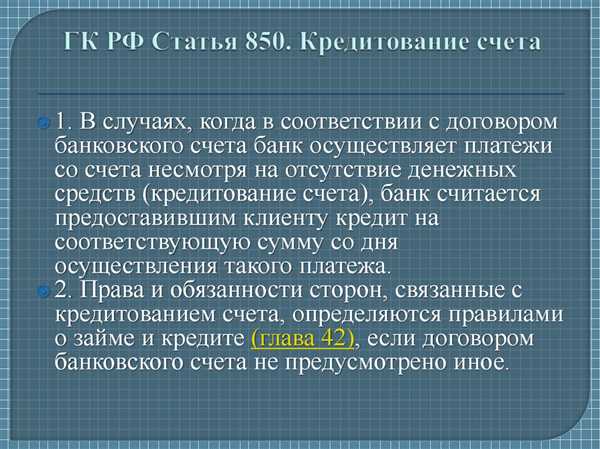

В гражданском праве Российской Федерации основные положения и принципы регулирования банковских счетов и договоров по ним содержатся в Гражданском кодексе РФ (ГК РФ) в главе 45 Банковский счет. Глава 45 ГК РФ состоит из статей 845 и 858.

Банковский счет — это вид договора, в рамках которого банк обязуется проводить расчетные операции клиента с его денежными средствами, находящимися на его счетах в банке.

Счет в банке — это основное правовое определение банковского счета и включает в себя следующие виды счетов: текущий счет, расчетный счет, валютный счет и другие виды счетов, предусмотренные законодательством или договором.

Распоряжение счетом предусматривает право клиента банка распоряжаться своими денежными средствами, находящимися на его счетах в банке. Однако это право может быть ограничено или установлены определенные условия по договору.

Ограничения на распоряжение банковским счетом могут быть установлены законом, банком или договором между банком и клиентом. Например, банк может ограничить сумму платежей, которые клиент может осуществить в определенный период времени, или установить ограничение на определенные виды операций.

Кроме того, в банковском договоре могут быть определены условия распоряжения банковским счетом, такие как требование предоставления определенных документов или выполнение определенных условий для осуществления определенных операций.

Ответственность за нарушение ограничений или условий распоряжения банковским счетом может быть установлена законом, банком или договором. Например, в случае превышения ограничений на сумму платежей банк может установить штрафные санкции, а также применить иные меры ответственности.

Таким образом, ограничения и условия распоряжения банковским счетом являются важными аспектами банковского договора и регулирования банковских счетов в гражданском праве Российской Федерации.

Снятие и перевод денежных средств с банковского счета

Счет в банке представляет собой договор между банком и клиентом, который определяет все условия и правила использования и распоряжения денежными средствами. Он имеет своеобразное правовое определение и регулируется главой 45 ГК РФ Банковские счета.

Виды банковских счетов могут быть различными, например, расчетный счет или счет банка, но все они подпадают под действие ГК РФ.

Снятие и перевод денежных средств с банковского счета осуществляется по договору между банком и клиентом. В этом договоре содержатся все правила, условия и ответственность сторон.

ГК РФ устанавливает обязательства взаимных сторон, а также правила, регулирующие снятие и перевод денежных средств с банковского счета. Например, статьи 845 и 858 ГК РФ содержат основные положения, касающиеся использования счетов и осуществления операций с ними.

Важно отметить, что снятие и перевод денежных средств с банковского счета может осуществляться только в соответствии с договором и с учетом требований законодательства РФ.

Для получения более подробной информации о снятии и переводе денежных средств с банковского счета, вы можете обратиться к ГК РФ или другим источникам права.

Порядок оформления документов при операциях со счетом

Счета в банке бывают различных видов — текущие, кредитные, депозитные и другие. Каждый вид счета имеет свои особенности и условия использования. Ответственность сторон по использованию средств на счетах также регулируется главой 45 ГК РФ.

Для оформления операций со счетом необходимо соблюдать определенный порядок и предоставить соответствующие документы. Это могут быть договоры, различные справки, заявления и прочие документы.

Оформление документов при операциях со счетом в банке может быть регламентировано внутренними правилами банка, а также законодательством РФ. Например, при открытии расчетного счета необходимо предоставить все необходимые документы, удостоверяющие личность клиента.

| Вид операции | Необходимые документы |

|---|---|

| Открытие расчетного счета | Паспорт, ИНН, справки о регистрации, доверенности и прочие документы, требуемые банком. |

| Перевод денежных средств | Платежное поручение, договор перевода, документы, необходимые для идентификации получателя. |

Каждая операция со счетом имеет свои особенности и требует предоставления определенных документов. Правильное оформление документов позволяет избежать недоразумений и споров между клиентом и банком.

Итак, порядок оформления документов при операциях со счетом является важным аспектом в банковском праве. Соблюдение данного порядка и предоставление необходимых документов обеспечивают законность и безопасность проводимых операций.

Ответственность банка и клиента по счету

По главе 45 ГК РФ Банковский счет и договор банковского счета регулируется отношения между банком и клиентом в сфере банковского счета.

Понятие банковского счета дается в статье 845 ГК РФ — это специальный вид договора, по которому банк обязуется хранить денежные средства клиента и осуществлять расчетные операции с этими средствами по его поручению.

Договор банковского счета — это гражданско-правовое соглашение между банком и клиентом, в котором определены права и обязанности сторон.

В соответствии с главой 45 ГК РФ, банк несет ответственность по договору банковского счета:

- за сохранность и возврат денежных средств, находящихся на счете клиента;

- за своевременное и точное исполнение распоряжений клиента;

- за неправомерное отказывание в осуществлении расчетных операций по счету клиента.

Клиент также несет ответственность по договору банковского счета:

- за предоставление достоверных и полных данных о своей личности и правомочности;

- за своевременное предоставление расчетных документов и иных необходимых документов;

- за правильность и достоверность расчетных документов, представляемых банку.

Таким образом, ответственность банка и клиента по счету является важным аспектом банковского дела и регулируется главой 45 ГК РФ.

Возможность блокирования и закрытия банковского счета

Возможность блокирования и закрытия банковского счета определена Главой 45 Гражданского кодекса Российской Федерации (ГК РФ) и регулирует правовые отношения между банком и клиентом.

Согласно статье 858 ГК РФ, банковский счет — это счет клиента в банке, на котором осуществляются расчеты по банковским договорам. Таким образом, счет является основным инструментом для ведения финансовых операций между банком и клиентом.

В Главе 45 ГК РФ содержатся основные положения и принципы регулирования отношений, связанных с банковскими счетами. В частности, в этой главе регулируется определение банковского счета, виды банковских договоров, регулирование открытия, использования, закрытия и блокирования счетов, а также взаимная ответственность банка и клиента в рамках заключенного договора.

Банковский счет является договором между клиентом и банком, в рамках которого банк обязуется вести расчеты от имени клиента и по его поручению. Счет открывается на основании соответствующего договора, который заключается в письменной форме.

Банк вправе блокировать или закрывать счет клиента по ряду оснований, указанных в ГК РФ и других нормативных актах. Однако, банк обязан уведомить клиента о таких действиях в письменной форме с указанием причин и сроков блокировки или закрытия счета.

В случае блокировки или закрытия счета, клиент имеет право обратиться в суд с требованием о восстановлении доступа к счету или возмещении убытков, причиненных в результате незаконного закрытия или блокировки счета.

Правовой статус доверительного управляющего банковским счетом

Понятие и определение

Доверительное управление банковскими счетами регулируется главой 45 Гражданского кодекса РФ (статьи 845-858). Оно представляет собой договор, по которому исключительные права на распоряжение средствами на банковских счетах переносятся на доверительного управляющего — банк. Таким образом, доверительный управляющий становится полноправным владельцем средств на счетах.

Правовое значение

Правовой статус доверительного управляющего банковским счетом заключается в особых правах и обязанностях, которые ему предоставляются и возлагаются. В рамках договора доверительный управляющий обязуется управлять банковским счетом, осуществлять расчетные операции и иные действия средствами на счете в соответствии с доверенными полномочиями.

Такие доверительные договоры имеют большое значение в сфере банковского дела. Они позволяют гражданам и организациям передать свои средства для эффективного управления и обеспечения безопасности.

Альтернативные способы хранения и управления средствами

Согласно Гражданскому кодексу (ГК) Российской Федерации, альтернативные способы хранения и управления средствами можно осуществлять через банковские счета. Глава 45 ГК регулирует основные положения и принципы договоров, заключаемых между клиентами и банками.

В соответствии с ГК, банковский счет – это вид средств расчетов в банке. Он представляет собой особую разновидность договора между клиентом и банком, где банк обязуется хранить на своих счетах денежные средства, принятые от клиента, зачислять и удерживать соответствующие суммы по поручению клиента.

На основании договора банковского счета банк берет на себя ответственность за сохранность денежных средств клиента. При этом, клиент имеет право распоряжаться средствами на своих банковских счетах в соответствии с договором.

Банковский счет является объектом гражданского права и регулируется Главой 45 ГК. Понятие банковского счета содержится в статьях 845 и 858 ГК.

Виды банковских счетов

Согласно ГК, существует два вида банковских счетов – расчетный счет и счет вклада.

Расчетный счет предназначен для проведения операций, связанных с безналичными расчетами, а также для учета движения денежных средств клиента. Он используется для совершения платежей, получения денег и других операций, предусмотренных договором банковского счета.

Счет вклада предназначен для хранения средств клиента без возможности проведения безналичных расчетов. Счет вклада может быть открыт на определенный срок или без ограничений по сроку.

Регулирование договора банковского счета

Договор банковского счета регулируется как общими положениями ГК, так и специальными нормами, касающимися банковской деятельности.

Для правового определения банковского счета и правил его открытия, ведения и закрытия используются нормативные акты, устанавливающие правила банковской деятельности. Одним из таких актов является Федеральный закон О банках и банковской деятельности.

Глава 45 ГК является основным источником правового регулирования договора банковского счета, устанавливая общие положения и принципы, которым должны соответствовать такие договоры.

| Номер статьи | Название статьи |

|---|---|

| 845 | Понятие банковского счета и его виды |

| 858 | Права клиента по договору банковского счета |