При анализе финансового состояния организации важно разделить ее обязательства на две части: долгосрочные и краткосрочные. Это позволяет более точно определить их источники и выявить возможные проблемы. В данной статье мы рассмотрим, чем отличаются эти два раздела баланса и как выбрать правильное соотношение между ними.

Долгосрочные обязательства в финансовом учете представляют собой совокупные средства, которые организация обязана выплатить в течение более одного года. Они отражаются в пассиве баланса и включают, например, заемные средства и долгосрочные векселя. Такие обязательства являются важной частью долгосрочного капитала предприятия и могут быть использованы для финансирования долгосрочных востребований.

Краткосрочные обязательства, в свою очередь, относятся к пассивам, которые организация должна уплатить в течение одного года (обычно в течение текущих 12 месяцев). Они могут быть связаны с оплатой поставщикам, выплатой зарплаты, погашением заемных средств и т.д. Краткосрочные обязательства являются важным индикатором платежеспособности и стабильности предприятия, а также могут служить источником средств для текущих операций.

Правильное соотношение между долгосрочными и краткосрочными обязательствами зависит от конкретной ситуации и стратегии организации. Оно может меняться в различные периоды времени в зависимости от финансовых потребностей и целей. Для рассчета оптимального соотношения необходимо провести анализ финансовых показателей и учесть специфику деятельности предприятия.

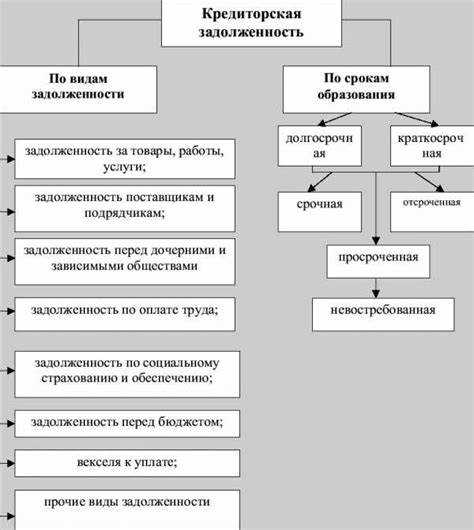

Долгосрочные и краткосрочные обязательства

В рамках финансового анализа баланса предприятия, обязательства группируются на два основных вида: долгосрочные и краткосрочные.

Долгосрочные обязательства отражаются на балансе в пассиве и представлены в виде долговых займов, ссуд, обязательств по процентам, велению вексельных обязательств и прочих долгосрочных кредитов. Их основной характеристикой является срок погашения более 12 месяцев с момента составления отчетной даты.

Краткосрочные обязательства, в свою очередь, относятся к текущим долговым обязательствам предприятия, срок погашения которых не превышает 12 месяцев. Они также представлены в виде ссуд, долговых займов, обязательств по процентам и велению векселей.

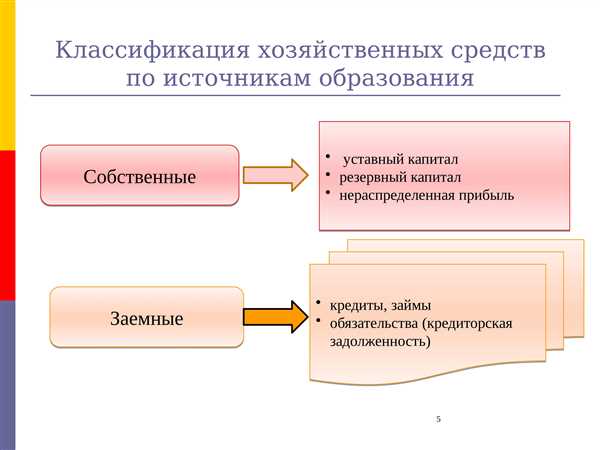

Величина долгосрочных и краткосрочных обязательств отражается в составе совокупных финансовых источников или в структуре собственного капитала предприятия. Долгосрочные обязательства подразделяются на собственные и привлеченные источники, а краткосрочные обязательства группируются по источникам их возникновения, таким как поставщики, налоговые и прочие обязательства.

В балансе предприятия важно провести анализ долгосрочных и краткосрочных обязательств для определения их влияния на финансовое состояние компании. Наиболее часто используемая формула для расчета степени финансового обязательства предприятия:

Отношение долгосрочного обязательства к совокупному (долгосрочному и краткосрочному) обязательству × 100% = величина финансового обязательства

Примеры долгосрочных обязательств включают ссуды и займы на погашение которых требуется более 12 месяцев с отчетной даты. Краткосрочные обязательства могут включать краткосрочные кредиты, займы, обязательства по процентам и прочие текущие долговые обязательства.

Основные отличия

Долгосрочные обязательства – это те обязательства, срок погашения которых превышает один год после отчетной даты. К долгосрочным обязательствам относятся, например, кредиты и займы у банков, выпуск долговых ценных бумаг, заемные средства и другие долгосрочные займы. Такие обязательства группируются в долгосрочный пассив баланса. Основным источником долгосрочных средств являются средства, полученные по займам.

Краткосрочные обязательства представляют собой обязательства с сроками погашения до одного года. К ним относятся, например, текущие кредиты и займы, задолженность поставщикам и подрядчикам, неоплаченные налоги и другие текущие обязательства. Такие обязательства группируются в краткосрочный пассив баланса. Основными источниками краткосрочных средств являются оборотные средства организации.

Увеличение долгосрочных обязательств говорит о том, что организация активно привлекает долгосрочные займы для финансирования своей деятельности и развития. При этом происходит снижение оборотных средств. Краткосрочные обязательства, наоборот, возникают из текущего хозяйственного оборота и охватывают задолженности по краткосрочным кредитам, платежам поставщикам и другим текущим обязательствам.

Сведения о долгосрочных и краткосрочных обязательствах организации можно найти в отчетной форме в строках Долгосрочные обязательства и Краткосрочные обязательства. В бухгалтерском учете эти обязательства группируются отдельно в разделах Долгосрочные обязательства и Краткосрочные обязательства.

Долгосрочные обязательства могут быть разного вида, например, займы или выпуск долговых ценных бумаг. Они включают также информацию о процентах, подлежащих выплате по заемному капиталу, и сроках погашения долговых обязательств. Долгосрочные обязательства являются основным источником финансирования для организации и представлены в долгосрочном пассиве баланса.

Краткосрочные обязательства, в свою очередь, включают такие обязательства, как текущие кредиты и займы, задолженность перед поставщиками, неоплаченные налоги и другие текущие обязательства. Краткосрочные обязательства обычно группируются в краткосрочном пассиве баланса. Они должны быть исполнены в течение года, и представляют собой временные источники финансирования для организации.

Важно отметить, что долгосрочные и краткосрочные обязательства могут быть использованы в анализе финансового состояния организации. Например, рост долгосрочных обязательств может указывать на увеличение кредитного риска для организации, а рост краткосрочных обязательств может свидетельствовать о финансовых трудностях и неустойчивости бизнеса.

Примеры долгосрочных обязательств: заемные средства, облигации, займы у банков сроком на несколько лет. Примеры краткосрочных обязательств: кредиты и займы сроком до одного года, дебиторская задолженность, задолженность перед поставщиками.

Сроки погашения

Долгосрочные обязательства, в основном, относятся к суммам, которые компания должна погасить через год или более. Они группируются на балансе компании в раздел долгосрочные обязательства и могут включать кредиты и заемные средства из банка или других источников, векселя и прочие долгосрочные задолженности.

В то же время, краткосрочные обязательства относятся к суммам, которые должны быть погашены в течение года или менее. Они группируются на балансе в раздел краткосрочные обязательства и включают такие виды обязательств, как кредиторская задолженность по расчетам и краткосрочные кредиты.

Наиболее важным для компании является соблюдение сроков погашения обязательств. Если компания не в состоянии своевременно погасить свои долгосрочные или краткосрочные обязательства, это может привести к серьезным проблемам финансового характера.

Долгосрочные обязательства

Долгосрочные обязательства имеют долгосрочность исполнения, что означает, что компания должна вернуть сумму своим кредиторам через год или более. Обычно они включают в себя крупные суммы долгов, которые были получены для финансирования больших проектов или для обеспечения долгосрочного роста компании.

Долгосрочные обязательства могут быть в различных формах, включая кредиты, заемные средства, выпуск облигаций или заемные соглашения с банками или другими кредиторами. Сроки погашения долгосрочных обязательств обычно превышают один год и могут составлять несколько лет или даже десятилетий.

Долгосрочные обязательства являются важным показателем финансового состояния компании, поскольку они отражают долгосрочные обязательства и позволяют оценить, насколько компания способна погасить свои долги в долгосрочной перспективе.

Краткосрочные обязательства

Краткосрочные обязательства, наоборот, имеют срок погашения до одного года. Они включают кредиторскую задолженность по расчетам с поставщиками, краткосрочные кредиты и другие текущие задолженности компании.

Сроки погашения краткосрочных обязательств обычно составляют несколько месяцев или год, и компания должна быть способна вернуть эти суммы в течение указанного срока.

Краткосрочные обязательства играют важную роль в формировании финансового баланса компании. Снижение сроков погашения или увеличение объемов краткосрочных обязательств может указывать на проблемы в финансовом состоянии компании или на несоответствие бюджету.

| Тип обязательств | Срок погашения |

|---|---|

| Долгосрочные обязательства | Более года |

| Краткосрочные обязательства | До одного года |

Уровень риска

С другой стороны, долгосрочные обязательства имеют более низкий уровень риска, поскольку их погашение происходит в течение длительного периода времени. Инвесторы могут быть уверены, что получат свои долговые ссуды по истечении заранее оговоренного срока.

Кроме того, уровень риска может быть различным в зависимости от того, какие именно обязательства рассматриваются. Краткосрочные обязательства, отразившиеся в краткосрочном пассиве общей величиной, включают заемные средства, предоставленные банками и другими кредитными организациями на срок до одного года. Долгосрочные обязательства, отражающиеся в долгосрочном пассиве баланса, включают ссуды и займы, выданные на среднесрочный или долгосрочный срок.

Для того чтобы оценить уровень риска обязательств, можно провести анализ финансовых источников и их состав. Например, если краткосрочные займы существенно увеличились по сравнению с предыдущим периодом, это может указывать на повышение риска обязательств. Также стоит обратить внимание на соотношение краткосрочных и долгосрочных обязательств в структуре общей величины долгового пассива.

В целом, риск обязательств зависит от срока и источников, от которых они выданы. Краткосрочные обязательства относятся к средствам, которые должны быть возвращены в течение одного года или менее, и отражаются в текущих обязательствах баланса. Долгосрочные обязательства относятся к средствам, которые должны быть возвращены через более длительный срок и отражаются в долгосрочных обязательствах баланса.

Таким образом, выбирая между долгосрочными и краткосрочными обязательствами, важно учитывать не только их срок, но и уровень риска, связанный с каждым типом обязательств. Определить уровень риска поможет анализ финансовых показателей и структуры долгового пассива.

Примеры

Примеры долгосрочных обязательств:

1. Займы и кредиты:

Долги перед кредиторами — банками, другими финансовыми организациями или частными лицами, выдается компании на длительный срок и обычно имеет фиксированную ставку процента.

2. Задолженность по финансовым арендам:

Когда компания берет в аренду какое-либо оборудование или имущество, она может согласиться выплатить регулярные платежи на протяжении нескольких лет. Долгосрочная задолженность отражает обязательства компании по таким договорам аренды.

3. Задолженность по облигациям:

Компания может выпускать облигации для привлечения долгосрочных финансовых ресурсов. По облигациям компания обязуется выплачивать регулярные процентные платежи и возврат основной суммы в течение определенного срока.

Примеры краткосрочных обязательств:

1. Заемные средства:

Краткосрочные заемные средства выдаются на срок до одного года. Компания может обратиться за краткосрочным кредитом или займом у банка или других финансовых организаций.

2. Кредиторская задолженность:

Это задолженность компании перед ее поставщиками товаров или услуг. Компания получает товары или услуги, а затем оплачивает их в течение определенного срока, обычно не превышающего 90 дней.

3. Краткосрочные кредиты:

Краткосрочные кредиты предоставляются компании на короткий срок, обычно до 12 месяцев. Это может быть, например, овердрафтный кредит по текущему счету или кредитная линия.

Анализ долгосрочных и краткосрочных обязательств позволяет понять финансовое состояние компании и её способность выполнять свои обязательства перед кредиторами. Формула рассчитывается на основе данных о задолженностях, общей суммы активов и собственного капитала компании.

Как выбрать правильно

При выборе между долгосрочными и краткосрочными обязательствами важно учитывать разницу между ними и определить, какая из них подходит в конкретной ситуации. Как правило, долгосрочные обязательства связаны с более длительным периодом возврата займа или погашения задолженности, в то время как краткосрочные обязательства имеют более короткий срок.

Долгосрочные обязательства, такие как кредиты или займы на длительный срок, могут быть основаны на виде долговых инструментов или перечисленного в балансе в учетном периоде. Они подлежат погашению в течение более чем одного года после отчетной даты и обычно регистрируются как часть долгосрочных обязательств. В то время как краткосрочные обязательства включают ссуды, займы и другие задолженности перед банками или государственными учреждениями, представляющие собой способы финансирования на короткий период времени — до 12 месяцев.

Краткосрочные обязательства

Краткосрочные обязательства имеют более короткий период погашения и могут быть связаны с срочными потребностями в финансировании и оперативными расходами. Они могут быть представлены в форме займов, краткосрочных кредитов или других видов краткосрочных обязательств. Такие обязательства относятся к активам и обычно имеют срочный характер, что означает, что они должны быть погашены в течение одного года после отчетной даты.

Краткосрочные обязательства включают обязательства по оплате поставщикам, задолженности перед банками или другими кредиторами в рамках текущих операций компании. Они также могут включать ссуды, внутренние займы или другие краткосрочные финансовые обязательства. Краткосрочные обязательства имеют особое значение при анализе финансового состояния организации, так как позволяют рассчитать показатели, такие как коэффициент текущей ликвидности или коэффициент быстрой ликвидности.

Долгосрочные обязательства

Долгосрочные обязательства являются частью пассивов компании и имеют срок погашения более года после отчетной даты. Они включают долгосрочные кредиты, займы и другие обязательства, которые рассчитывают на долговременное финансирование или погашение задолженности. Долгосрочные обязательства обусловлены потребностью в долгосрочном финансировании, таком как строительство, инвестиции или расширение бизнеса.

Важно отметить, что долгосрочные обязательства могут быть подвержены изменениям в связи с ростом или снижением общих задолженностей компании. Снижение общей суммы задолженности может привести к уменьшению долгосрочных обязательств, в то время как увеличение задолженности может потребовать регистрации новых долгосрочных обязательств.

Итак, выбор между долгосрочными и краткосрочными обязательствами будет зависеть от конкретной ситуации и потребностей предприятия. Разделение между долгосрочной и краткосрочной задолженностью связано с различными способами финансирования и планирования обязательств, и его основа состоит в регистрации полученных займов, а также учете погашения и перевода обязательств между долгосрочной и краткосрочной частями баланса.

Краткосрочная кредиторская задолженность

Краткосрочная кредиторская задолженность может включать такие обязательства, как ссуды, займы, задолженности перед поставщиками и другими кредиторами. Если организация получила краткосрочный заем от банка, то этот заем также будет отражаться в этой строке краткосрочной кредиторской задолженности.

Увеличение краткосрочной кредиторской задолженности может произойти по разным причинам, таким как увеличение потребностей в оборотных средствах, снижение собственных оборотных средств или недостаточность средств для оплаты текущих обязательств.

Краткосрочная кредиторская задолженность отражается в балансе организации в группе пассивов. Она представлена в разделе, который называется Краткосрочные обязательства или Текущие обязательства.

Краткосрочная кредиторская задолженность включает сумму задолженности и проценты по кредиту, а также перевод средств на счета кредиторов. Все эти обязательства в совокупности называются краткосрочным кредитным обязательством.

Краткосрочная кредиторская задолженность имеет важное значение при анализе финансового состояния организации. Увеличение её величины может говорить о повышенном востребовании товаров и услуг, что может быть положительным сигналом для организации. Однако увеличение краткосрочной кредиторской задолженности также может указывать на финансовые трудности и неплатежеспособность организации.

Краткосрочная кредиторская задолженность обычно уменьшается по мере регистрации оплаты и исполнения обязательств. Если организация может уменьшить краткосрочную кредиторскую задолженность, это может указывать на улучшение финансового положения организации, а также на её способность заплатить свои обязательства.

Среднесрочные кредиторские обязательства, которые имеют срок исполнения от одного до трех лет, можно отнести к долгосрочным обязательствам. Эти обязательства также отображаются в балансе организации, в разделе, который называется Долгосрочные обязательства.

Таким образом, краткосрочная кредиторская задолженность играет важную роль в бухгалтерском учете и анализе финансового состояния организации. Её значение состоит в том, что она отражает нерасплаченные обязательства организации перед кредиторами в течение одного года или менее.

Определение

Долгосрочные обязательства относятся к долговым обязательствам сроком более 12 месяцев, а краткосрочные — сроком до 12 месяцев. Разница между ними заключается в том, какая величина относится к долгосрочному и краткосрочному кредиту или займу.

Краткосрочные обязательства представлены в составе текущих обязательств и отражаются в балансе на определенные даты. Они включают счета, по которым предоставлены займы и кредиты банков, а также вексель, выданный организацией. Краткосрочные обязательства относятся к расчетам с поставщиками и другими кредиторами.

Долгосрочные обязательства относятся к долговым обязательствам сроком более 12 месяцев. Они представлены в составе пассивов баланса и отражаются на определенную дату. Долгосрочные обязательства включают заемные средства, которые организация получает под залог имущества или без залога. Они могут быть представлены в виде кредитов банков, ссуд или займов.

Анализ долгосрочных и краткосрочных обязательств позволяет рассчитать финансовые показатели организации, такие как коэффициент ликвидности или платежеспособности. От состава и величины обязательств зависит кредитоспособность и стабильность финансового положения компании.

Итак, долгосрочные и краткосрочные обязательства представлены в пассивах баланса и отражают кредиторскую задолженность перед другими лицами. Долгосрочные обязательства относятся к долговым обязательствам сроком более 12 месяцев, а краткосрочные — сроком до 12 месяцев. Разница между ними заключается в том, какая величина относится к долгосрочному и краткосрочному кредиту или займу. Анализ этих обязательств позволяет рассчитать финансовые показатели компании и оценить ее платежеспособность.

Особенности

Долгосрочные обязательства являются обязательствами, которые должны быть погашены в течение более чем одного года. К долгосрочным обязательствам относятся, например, заемные ссуды, долговые обязательства перед банком или государственные обязательства. Долгосрочные обязательства считаются наиболее важными для оценки финансового состояния организации, так как они имеют большую долю среди обязательств.

Краткосрочные обязательства, напротив, отражаются на балансе и подлежат погашению в течение одного года или короче. Краткосрочные обязательства включают, например, кредиторскую задолженность или краткосрочные займы. Они служат для обеспечения текущих финансовых потребностей организации, но их величина может изменяться в зависимости от ситуации.

Долгосрочные обязательства

Долгосрочные обязательства подлежат регистрации в бухгалтерском учете организации и отражаются в балансе. Они включают, например, долги перед банками, государственные займы или долгосрочные займы у других юридических лиц. Долгосрочные обязательства также могут включать проценты, которые должны быть выплачены по долгосрочному займу в течение его срока.

Долгосрочные обязательства отражаются в пассиве баланса и являются одним из источников кредитных средств. Они могут быть использованы для финансирования долгосрочных проектов и развития организации. Важно учитывать долгосрочные обязательства при расчете совокупного долга организации.

Краткосрочные обязательства

Краткосрочные обязательства также представляют собой пассив в балансе организации и используются для покрытия текущих финансовых потребностей. Они включают, например, кредиторскую задолженность перед поставщиками или краткосрочные займы у банков.

Краткосрочные обязательства обычно имеют срок исполнения до одного года и могут включать проценты, которые должны быть выплачены по краткосрочному займу. Величина краткосрочных обязательств может изменяться в зависимости от финансового состояния и потребностей организации.

В какой форме отражаются

Долгосрочные и краткосрочные обязательства отражаются в бухгалтерском учете организации и представляют собой часть пассива баланса. Они входят в состав заемного капитала и являются важным источником кредитного финансирования.

В балансе они обычно располагаются в разных строках. Долгосрочные обязательства находятся в группе долгосрочный пассив, а краткосрочные обязательства — в группе краткосрочный пассив.

Краткосрочные обязательства могут быть использованы для финансирования текущих операций организации, таких как закупка товаров или оплата работников. Долгосрочные обязательства могут быть использованы для финансирования долгосрочных проектов, таких как строительство или приобретение основных средств.

Виды краткосрочных кредиторских обязательств

К одному из источников краткосрочных кредиторских обязательств относятся среднесрочные займы, обращение на счетах которых происходит в течение одного года. Это означает, что кредиторы, выдавшие подобные среднесрочные займы, имеют право требовать их погашения в течение этого срока.

Также источником краткосрочных кредиторских обязательств является краткосрочный долговой счет компании, который отражается в финансовом учете. Долговой счет представляет собой общую сумму задолженностей компании перед ее кредиторами. При анализе состава краткосрочных обязательств важно учитывать, какая часть из них относится к заемному капиталу, а какая – к краткосрочным долговым счетам.

Сведения о долговых обязательствах на конец отчетного периода позволяют говорить о динамике изменения краткосрочных обязательств. Важной информацией является также номинальная стоимость краткосрочных обязательств, которая отражается в финансовых расчетах компании.

Совокупные краткосрочные обязательства – это суммирующая величина всех краткосрочных долговых обязательств компании на отчетную дату. Активы компании, которые могут быть использованы для погашения этих обязательств, называются краткосрочными активами.

Краткосрочные кредитные обязательства могут включать погашение краткосрочных кредитов, векселей, использование кредитных карт и другие виды заемных средств. Краткосрочные обязательства могут увеличиться после получения новых кредитов или уменьшиться после их погашения.

Обязательства, относящиеся к краткосрочному долгу, часто имеют более высокий процентный курс, чем долгосрочные обязательства, и могут создавать определенные риски для финансового состояния компании. Поэтому важно уметь правильно учитывать и анализировать данные виды обязательств при финансовом планировании и управлении.

| Вид краткосрочных кредиторских обязательств | Описание |

|---|---|

| Среднесрочные займы | Займы, обращение на счетах которых происходит в течение одного года. |

| Долговой счет | Сумма задолженностей компании перед ее кредиторами. |

| Краткосрочный долговой счет | Часть долгового счета, относящаяся к краткосрочному заемному капиталу. |

| Номинальная стоимость | Стоимость краткосрочных обязательств, отражаемая в финансовых расчетах компании. |

| Совокупные краткосрочные обязательства | Сумма всех краткосрочных долговых обязательств компании на отчетную дату. |

Значение для оценки финансового состояния

Долгосрочные и краткосрочные обязательства обладают особым значением при оценке финансового состояния организации. В зависимости от сроков погашения различных обязательств можно судить о стабильности и финансовой устойчивости предприятия.

Долгосрочные обязательства относятся к тем, которые должны быть выполнены в течение более чем одного года, и являются длительными вложениями капитала. Они включают в себя, например, долгосрочные займы, кредиты и выпуск векселей. Причина использования долгосрочных обязательств заключается в том, что они позволяют компании получить дополнительные финансовые ресурсы, которые могут быть использованы для роста и развития бизнеса. Долгосрочные обязательства также отражаются в балансе и являются частью пассивов предприятия.

Краткосрочные обязательства, в свою очередь, относятся к обязательствам, которые подлежат уплате в течение одного года. Они включают в себя, например, текущие займы, кредиты, задолженности перед поставщиками и другими кредиторами. Краткосрочные обязательства имеют особое значение при расчетах с банком и бюджетом, так как они должны быть учтены в текущих финансовых операциях предприятия. Рост краткосрочных обязательств может указывать на ухудшение финансового состояния организации.

Однако, помимо сроков погашения, важно учитывать и другие факторы при выборе между долгосрочными и краткосрочными обязательствами. Например, долгосрочные обязательства могут быть выгодны, так как процентные ставки на них обычно ниже, чем на краткосрочные. Кроме того, долгосрочные обязательства могут помочь организации снизить налоговое бремя, так как проценты по таким обязательствам могут быть учтены в качестве расходов.

Таким образом, выбор между долгосрочными и краткосрочными обязательствами зависит от конкретной ситуации и целей предприятия. Необходимо учитывать такие факторы, как величина обязательств, процентные ставки, сроки погашения, а также потребности организации в дополнительных финансовых ресурсах для роста и развития.

Практические примеры

Практические примеры позволят наглядно проиллюстрировать разницу между долгосрочными и краткосрочными обязательствами и помогут выбрать правильную стратегию учета для различных финансовых организаций.

Пример 1: Займ на 12 месяцев

Предположим, что организация получила заем в размере 1000 тысяч рублей на срок 12 месяцев под процентную ставку 10% годовых. В данном случае сумма займа и проценты будут группироваться как краткосрочные обязательства до момента их погашения.

Пример 2: Долгосрочный кредит

Организация привлекла долгосрочный заем на сумму 5000 тысяч рублей, для покупки нового оборудования, на срок 5 лет. В данном случае заем будет регистрироваться как долгосрочное обязательство и учитываться в долгосрочной части баланса.

Пример 3: Выданные кредиты и займы

Финансовая организация выдала несколько кредитов и займов своим клиентам. Часть из них имеет срок погашения менее года, а другая часть — более года. В данном случае текущие кредиты и займы будут группироваться как краткосрочные обязательства, а долгосрочные кредиты — как долгосрочные обязательства.

Пример 4: Государственные займы

Государственная организация привлекла займ на срок 20 лет для финансирования крупного инфраструктурного проекта. В данном случае заем будет учитываться как долгосрочное обязательство в долгосрочной части баланса.

В зависимости от срока погашения, организации могут использовать различные методы учета своих обязательств и активов. Правильный выбор учетной политики позволяет корректно отражать финансовое состояние организации и сделать информацию более доступной для внешних пользователей.