Бухгалтерия – один из важных департаментов любой организации, следящих за бухгалтерскими записями и ведущих учет финансовых операций. Учитывая значимость правильного учета, используются специальные документы для бухгалтерского оформления с целью упрощения и стандартизации процесса ведения учета. Правильное заполнение и наличие всех необходимых документов играет важную роль в учетной отчетности и формировании сводных отчетов.

Основными документами бухгалтерского оформления являются унифицированные формы, которые принимают учетные данные и позволяют упорядочить информацию о финансовых операциях. Такие документы как бухгалтерские книги, бланки расчетных и платежных документов, перечни материалов и т.д., являются основными инструментами бухгалтеров.

Операции по входящей и исходящей оплате, договоры, акты, платежные поручения – все эти документы входят в категорию бухгалтерских документов и имеют важное значение для учетной отчетности. Бухгалтерские документы представляют собой письменное подтверждение финансовых операций, которые производятся в организации в определенном сроке.

Документы бухгалтерского оформления: зачем они нужны?

Документы бухгалтерского оформления играют роль учетных доказательство, необходимых для фиксирования и документального подтверждения различных бухгалтерских операций и событий. Они служат основным инструментом по учету финансовых операций организации.

Одной из основных задач документов бухгалтерского оформления является фиксация и документальное подтверждение поступления и расхода средств. Назначением этих документов является учет и контроль над финансовыми операциями, а также обеспечение сводных данных для формирования отчетности и проведения внутренней и внешней проверки.

Одним из главных типов документов бухгалтерского оформления является унифицированная форма №1 Бухгалтерская (финансовая) отчетность. Он представляет собой сводные данные о финансовых операциях, а также отражает движение и остатки средств, материалов и других активов организации.

Также в ряде организаций используется специальный учетный документ – форма Книга учета заявок и расчетных документов. Он оформляется при пересчете и учете принятых в аптеке лекарственных средств, оплаты их стоимости и других сопутствующих расходов.

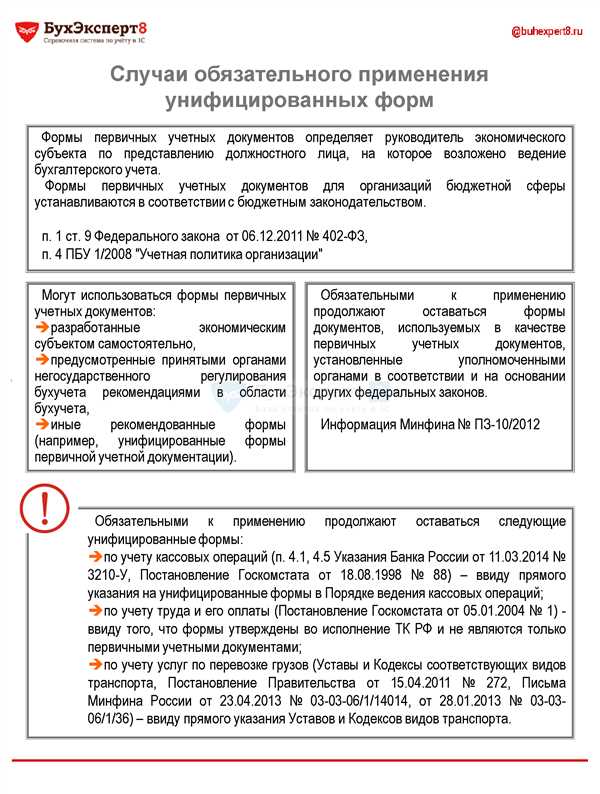

Документы бухгалтерского оформления оформляются в соответствии с определенными требованиями и классификацией, опубликованными в 1С: Учете. Они могут быть представлены в различных формах и форматах, включая печатные альбомы или электронные базы данных.

Таким образом, документы бухгалтерского оформления имеют важное значение для организации работы по учету и контролю финансовых операций. Они предоставляют доказательства проведения бухгалтерских операций и являются основанием для формирования сводных данных и отчетности. Каждый документ имеет свою специфику, но их общей задачей является обработка и регистрация информации о бухгалтерских операциях в соответствии с законодательством и требованиями бухгалтерского учета.

Применение документов бухгалтерского оформления

Документы бухгалтерского оформления играют важную роль в бухгалтерии любой организации. Они служат для систематизации и фиксации учетных операций, а также предоставления достоверной информации о финансовом состоянии организации. Такие документы создаются в соответствии с установленными правилами и нормами, что позволяет обеспечить единообразие ведения бухгалтерского учета.

Основные типы документов бухгалтерского оформления

Документы бухгалтерского оформления можно подразделить на две основные группы: первичные и вторичные.

Под первичными документами, входящими в документацию бухгалтерии, можно отнести:

| Название документа | Назначение |

|---|---|

| Договор | Создание юридической основы для осуществления финансово-хозяйственной деятельности |

| Акт | Фиксация состояния объекта учета или проведения проверки |

| Счет-фактура | Установление факта продажи товаров, оказания услуг и оплаты за них |

Под вторичными документами, входящими в документацию бухгалтерии, можно отнести:

| Название документа | Назначение |

|---|---|

| Отчетность | Отражение финансовых результатов деятельности организации за определенный период времени |

| Финансовые бланки | Документы, разработанные для оформления финансово-хозяйственной отчетности |

| Акты сверки | Подтверждение согласованности данных между контрагентами |

Принципы и применение документов бухгалтерского оформления

Документы бухгалтерского оформления используются для фиксации всех финансовых операций, проводимых в организации. Они позволяют отслеживать движение денежных средств, контролировать выполнение планово-экономических показателей, а также обеспечивают документальное подтверждение при осуществлении финансовых операций.

В бухгалтерском учете документы бухгалтерского оформления подразделяются на унифицированные и типовые. Унифицированные документы разработаны с целью обеспечения единообразия и универсальности учетных операций. Типовые документы применяются в специфических ситуациях и обладают некоторыми особенностями, соответствующими данному виду операции.

Все документы бухгалтерского оформления подлежат проверке на соответствие установленным нормам и правилам бухгалтерии. Они оформляются в соответствии с установленными формами и заполняются четко и четко. Полученные данные служат исходной информацией для осуществления учетных записей и формирования отчетности.

Зачем нужны первичные документы в организации?

Основное назначение первичных документов заключается в создании унифицированной системы оформления документов, которая позволяет обеспечить правильность и достоверность финансовой и учетной информации. Они составляют основу для ведения бухгалтерского учета и формирования финансовой отчетности.

Первичные документы включают в себя широкий список видов документов. К ним относятся: акты, платежные поручения, накладные, счета-фактуры, приходные и расходные ордера, акты приема-передачи материалов и т.д. Заполнение первичных документов осуществляется в строгом соответствии с установленными правилами и требованиями.

Первичная документация служит основанием для записей в учетных книгах, а также для составления итогов бухгалтерского учета. Она подлежит обязательному хранению и должна быть доступна для проверки и аудита.

Для каждого вида первичных документов устанавливаются сроки и правила их создания и оформления. Заполнение первичной документации может быть осуществлено самостоятельно сотрудниками организации или с помощью специализированных программ и систем.

Перечень первичных документов

Первичные документы подлежат классификации в зависимости от своего назначения и отражаемой операции. Вот некоторые из основных видов первичных документов:

| Виды первичных документов | Назначение |

|---|---|

| Акты приема-передачи материалов | Фиксация факта передачи материальных ценностей |

| Накладные | Учет движения товарно-материальных ценностей |

| Счета-фактуры | Фиксация продажи товаров или оказания услуг |

| Платежные поручения | Оформление финансовых операций и платежей |

| Приходные и расходные ордера | Отражение движения денежных средств |

Это лишь небольшая часть унифицированных первичных документов, которые применяются в организациях для целей бухгалтерского учета и отчетности.

Вторичная документация

Кроме первичных документов, в бухгалтерии существует также вторичная документация. Вторичные документы создаются на основе первичных и используются для анализа и контроля учетной информации. Они могут включать отчеты, справки, аналитические записи и т.д.

Все документы, как первичные, так и вторичные, необходимы для правильного ведения финансового учета, составления отчетности, контроля финансовых операций и анализа деятельности организации.

Роль первичных документов в бухгалтерии

Первичные документы в бухгалтерии являются основой для ведения учетного и финансового документооборота. Они фиксируют различные типы финансовых операций: от оплаты товаров и услуг до принятия к учету разовые финансовые операции.

Первичные документы подразделяются на унифицированные и некомбинированные. Унифицированные документы также называются учетными, так как они служат основой для ведения учета и составления отчетности. К ним относятся кассовые ордера, платежные поручения, накладные и другие документы, имеющие учетный номер и пронумерованные бланки.

Некомбинированные документы не являются учетными, но при этом они являются основанием для бухгалтерских записей. К ним относятся акты, договоры, счета и другие документы, которые подтверждают финансовые операции. Эти документы не имеют учетного номера и применяются для информационных целей.

Оформление первичных документов требует строгое соблюдение норм и правил бухгалтерского учета. Бухгалтер должен быть внимателен при заполнении документов, чтобы предоставить точные и достоверные данные. Эти документы играют важную роль при подготовке различных сводных отчетов и позволяют осуществлять учет и контроль за движением финансовых средств в организации.

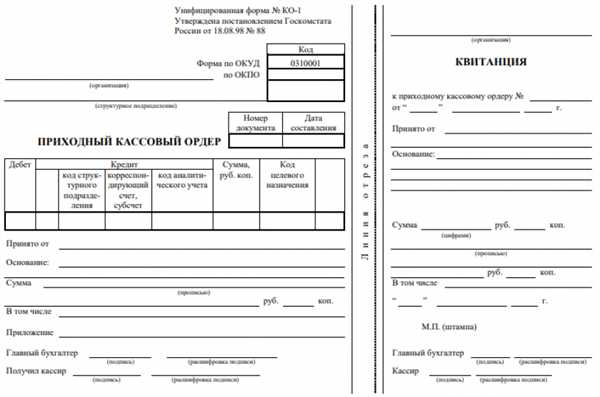

Примером первичного документа является кассовый ордер, который оформляется для фиксации операций по приходу и расходу денежных средств. Этот документ содержит информацию о суммах оплаты, основаниях платежа и других сопутствующих данных.

Создание первичных документов: этапы

Первичные документы классифицируются на несколько типов: договоры, денежные документы, документы, относящиеся к оплате материалов и работ, унифицированные формы документов и другие. Каждый тип документа имеет свою цель и назначение в учете.

Создание первичных документов включает несколько этапов:

- Выбор типового учетного документа, подходящего для конкретной операции или события.

- Заполнение унифицированного документа в соответствии с требованиями и правилами бухгалтерии.

- Утверждение и подписание первичного документа ответственными лицами, участвующими в операции.

- Регистрация и учет первичного документа в системе бухгалтерского учета.

Первичные документы играют важную роль в бухгалтерском учете, так как они служат основанием для проведения операций и отражения финансовых средств. От правильного оформления и учета первичных документов зависит достоверность финансовой отчетности и документальное подтверждение сделанных операций.

Важность правильного оформления первичных документов

Каждый документ, составляемый в бухгалтерии, имеет свои типовые формы и представляет собой основу для финансовых операций. Примеры таких документов включают в себя кассовые ордера, товарные накладные, акты выполненных работ и оказанных услуг, договоры и т.д.

Своевременное и корректное заполнение первичной документации является необходимым условием для правильного ведения бухгалтерского учета. Детальные перечни документов, которые должны быть оформлены в бухгалтерии, регламентируются унифицированной бухгалтерской документацией и классификацией.

Каждый первичный документ имеет свои формы и сроки для составления и предъявления в бухгалтерию. Они входят в состав бухгалтерской отчетности и сводных таблиц. Примером первичных документов могут быть отчетные ведомости по поступлению финансовых средств, накопительные ведомости по материалам, акты обработки и списания товаров, отчеты о выполненных работах, письменные договоры и многое другое.

| Типовые документы | Назначение |

|---|---|

| Кассовые ордера | Подтверждение финансовых операций в кассе |

| Товарные накладные | Запись факта поступления или отгрузки товаров |

| Акты выполненных работ и оказанных услуг | Документация о выполненных работах и оказанных услугах |

| Договоры | Письменное соглашение между сторонами |

Важно отметить, что правильное оформление первичных документов позволяет обеспечить прозрачность бухгалтерских операций и облегчить проведение аудиторской проверки. Также, корректное и аккуратное составление документации помогает избежать ошибок в бухгалтерском учете и необходимость дополнительной переделки.

Какие документы являются первичными в организации?

Для организации бухгалтерского учета и составления финансовых отчетов необходимо иметь достоверные и правильно оформленные документы. Данные документы называются первичными и служат основой для фиксации всех финансовых операций, происходящих в организации.

Первичные документы представляют собой письменное подтверждение всех фактов и деталей, связанных с обращением средств и материалов, предоставлением и получением услуг, а также совершением других операций, имеющих финансовое значение. Они служат основой для бухгалтерии в процессе создания финансовых отчетов и анализа деятельности организации.

Первичные документы можно подразделить на несколько групп по их содержанию и назначению:

- Документы о перемещении денежных средств: кассовые ордера, платежные ведомости, банковские выписки. Они отражают все операции, связанные с оплатой товаров, услуг, выплатой заработной платы и другие финансовые операции.

- Документы о расчетах с поставщиками и покупателями: счета-фактуры, накладные, акты выполненных работ или оказанных услуг. Они оформляются в случае приобретения товаров или услуг для организации или продажи товаров, а также при выполнении работ или оказании услуг третьими лицами.

- Документы о движении материалов: накладные, товарные документы и другие документы, отражающие приобретение и использование производственных, сырьевых и других материалов.

- Документы о стоимости и использовании трудовых ресурсов: табели учета рабочего времени, платежные ведомости, договоры о найме и трудовые договоры. Они отражают затраты на оплату труда и движение работников в организации.

Первичные документы могут быть разовыми и комбинированными. Разовые документы оформляются для отдельных операций, выполняемых единоразово, например, для оплаты рекламы или ремонта оборудования. Комбинированные документы содержат информацию о нескольких операциях, проводимых одновременно или в один период времени.

Оформление первичных документов должно соответствовать требованиям бухгалтерского учета и быть правильным. Важно, чтобы они содержали все необходимые сведения, такие как дату операции, описание товаров или услуг, сумму сделки и другие детали. Бухгалтер составляет первичные документы на основе фактов, происходящих в организации, и обеспечивает их хранение и актуальность.

Приходные ордера

Основным назначением приходных ордеров является регистрация прихода материальных ценностей либо оказание услуг на предприятии.

Приходные ордера относятся к первичным документам и являются основанием для ведения учета и формирования отчетной информации.

Документы, выполняемые в рамках выполнения приходных операций, как правило, представляют собой расчетный документ и называются приходными документами.

Через приходные ордера происходит ввод всех первичных документов в учетную системы, их обработка и классификация для дальнейшего оформления отчетной информации.

Первичная обработка приходных ордеров включает заполнение документов, их регистрацию, учет и хранение в унифицированных альбомах или организации поступлений.

Приходные ордера представляют собой требования к оплате товаров или услуг и служат основой для процесса принятия решений по оплате и контроля за процессом выплаты денежных средств.

К основным видам приходных ордеров относятся кассовые ордера, накопительные ордера, расчетные ордера и т. д. Каждый из этих видов ордеров используется в различных ситуациях и имеет свои особенности.

Для выполнения формирования приходных ордеров существуют разработанные нормы и требования, принимаемые на основании закона, установленных организацией или трудовым коллективом.

Перечень первичных документов, которые относятся к приходным ордерам, также может различаться в зависимости от предмета учета и осуществления деятельности.

Все приходные ордера подлежат обработке и классификации в рамках документооборота организации. Это процесс, включающий в себя регистрацию документов, их хранение, осуществление операций и контроль за их выполнением.

Прием и обработка приходных ордеров представляет собой важный этап в процессе ведения бухгалтерского учета и формирования отчетности.

Приходные ордера играют ключевую роль в формировании отчетной информации и служат основой для дальнейшего ведения учета и контроля за финансовыми операциями предприятия.

Накладные

Накладные включаются в состав первичных учетных документов и имеют различные формы в зависимости от вида операции и вида предприятия. Примерами накладных могут быть кассовые ордера, путевые листы, акты выполненных работ, товарные накладные и другие.

Накладные оформляются на специальных бланках или формируются в электронном виде в программе бухгалтерского учета. В них указывается информация о дате операции, наименовании товара или услуги, ее количестве, стоимости и других сопроводительных данных.

Накладные играют важную роль в процессе обработки и регистрации учетных данных. Они служат основным документом при создании бухгалтерской отчетности и участии в процессе контроля со стороны налоговых органов. Также, они используются для оплаты поставщикам и расчетным целям организации.

Акты выполненных работ

Акт выполненных работ относится к разовым документам и представляет собой доказательство фактического выполнения определенной работы или оказания услуги. Он основывается на правилах, установленных законодательством и регламентирует порядок составления и оформления данного документа.

Акты выполненных работ обязательно оформляются при выполнении работ по договорам с постоянными и временными партнерами. Такие акты часто используются в организациях, занимающихся строительством, ремонтом, монтажом, а также в коммерческих организациях, предоставляющих различные услуги.

Составление такого акта требует обработки разной документации, включая первичные документы (например, акты на поступление товаров или услуг, кассовые документы и т.д.) и вторичные документы (например, договоры, отчеты и т.д.).

Акты выполненных работ создаются в соответствии с типовыми формами и правилами заполнения, утвержденными законодательством. В зависимости от организации и специфики деятельности могут использоваться как бумажные бланки, так и электронные формы, например, в системе 1С:Бухгалтерия.

Основные цели и назначение актов выполненных работ:

- Учет и отчетность: акты выполненных работ являются учетными документами и основой для формирования отчетности по финансовым результатам деятельности организации.

- Оформление финансовой документации: акты выполненных работ являются частью бухгалтерской документации и подтверждают фактическое выполнение работ в соответствии с договором.

- Доказательство: акты выполненных работ служат доказательством выполнения работ или оказания услуги в случае споров или аудита.

- Судебная защита прав: акты выполненных работ могут использоваться в качестве основы для судебной защиты прав организации в случае возникновения конфликтов с контрагентами.