Как оформить договор займа под залог недвижимости?

Договор займа под залог недвижимости — это договор, заключаемый между физическими лицами, в котором одна сторона предоставляет другой стороне денежные средства под обязательство заложить свою недвижимость в качестве залога. Данный вид займа может быть полезен, если у заемщика нет возможности получить ипотеку, но есть недвижимость, которую он готов заложить.

Залог недвижимости является гарантией возврата займа и защитой интересов кредитора. При заключении договора займа под залог недвижимости необходимо учитывать несколько важных правил. Во-первых, договор должен быть составлен в письменном виде и нотариально удостоверен. Во-вторых, необходимо определить условия займа, включая сумму займа, процентную ставку, срок погашения и другие условия.

Какие обязательства возлагаются на стороны договора займа под залог недвижимости?

В договоре займа под залог недвижимости заимодавец обязуется предоставить заемщику денежные средства, а заемщик обязуется заложить свою недвижимость в качестве обеспечения исполнения своих обязательств. Заложенная недвижимость является гарантией возмещения займа в случае невыполнения заемщиком своих обязательств. Заимодавец имеет право в случае невыполнения заемщиком своих обязательств взыскать заложенную недвижимость путем продажи на аукционе.

Срок договора займа под залог недвижимости определяется сторонами и может быть различным в зависимости от обстоятельств. Однако обычно данный вид договора заключается на срок от нескольких месяцев до нескольких лет. Заимодавец имеет право на получение процентов за пользование займом, и процентная ставка также определяется сторонами договора займа под залог недвижимости.

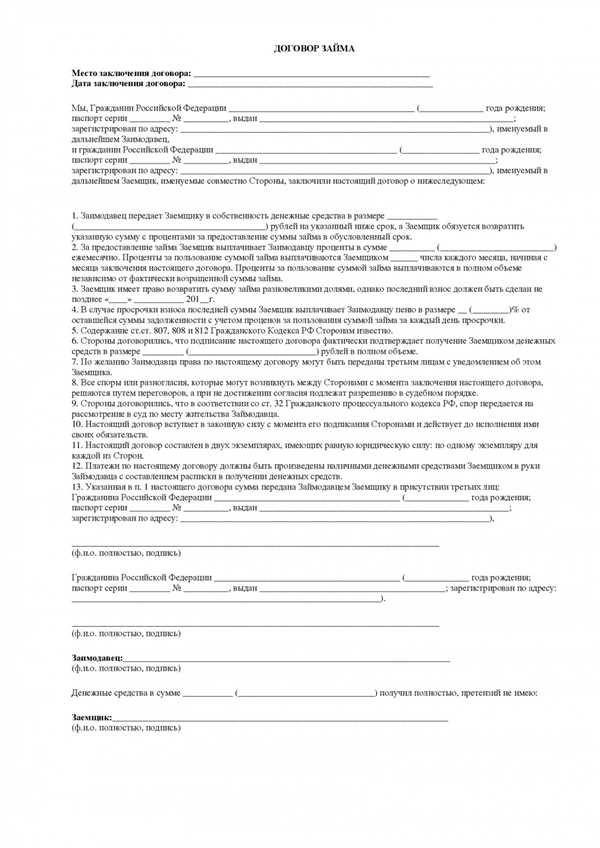

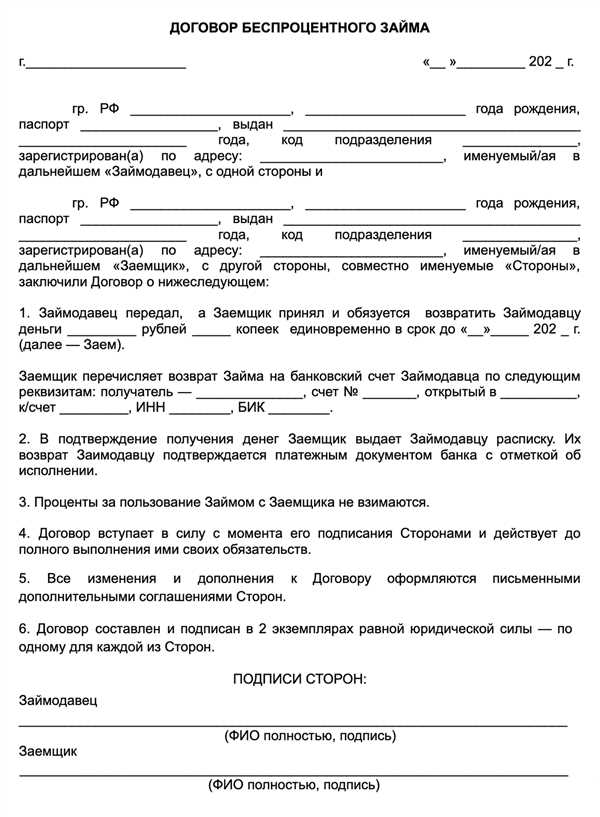

Договор займа под залог недвижимости

Оформить договор займа под залог недвижимости можно как между физическими лицами, так и между физическими и юридическими лицами. Основное условие заключения такого договора — наличие права собственности на недвижимость, которую можно использовать в качестве залога.

Договор займа под залог недвижимости очень похож на ипотеку, однако у него есть свои особенности. Заемщик получает сумму денег, которую обещает вернуть в установленный срок, а в случае невыполнения обязательств залоговая недвижимость переходит в собственность кредитора. В отличие от ипотеки, при займе под залог недвижимости нет возможности использовать полученные деньги на любые цели, они обязательно должны быть направлены на решение конкретных финансовых проблем.

Для того чтобы оформить договор займа под залог недвижимости, необходимо обратиться в юридическую компанию или банк, где специалисты помогут оформить все необходимые документы. При оформлении такого договора следует учитывать риски, связанные с возможными проблемами при возврате долга, так как в случае невыполнения обязательств заемщик рискует потерять свою недвижимость.

- Займ под залог недвижимости может быть полезен в следующих случаях:

- когда необходимо срочно получить крупную сумму денег;

- когда отсутствует возможность оформить ипотеку;

- когда требуется дополнительный кредитный ресурс для различных нужд.

Правила, обязательства, сроки

Для оформления договора займа под залог недвижимости необходимо соблюдать определенные правила и обязательства, а также учитывать сроки, которые предусмотрены законодательством.

Как правило, займ под залог квартиры оформляется в письменной форме, в виде договора, который заключается между физическими лицами. Отличительной особенностью такого договора является использование недвижимости в качестве залога.

Залог недвижимости позволяет заемщику получить более выгодные условия займа, так как кредитор может быть уверен в возврате средств через продажу заложенного имущества в случае невыполнения обязательств заемщиком.

В договоре займа под залог квартиры обязательно указываются основные условия сделки, включая сумму займа, процентную ставку, срок погашения долга и другие детали.

Кроме того, заемщик должен предоставить кредитору надлежащие документы, подтверждающие его право собственности на недвижимость и отсутствие обременений, которые могут препятствовать передаче права собственности на залог.

Важно отметить, что договор займа под залог недвижимости может быть заключен как на определенный срок, так и без указания конкретного срока. Однако, даже если в договоре не указан срок погашения займа, он по умолчанию считается срочным и должен быть возвращен в разумные сроки.

При неисполнении обязательств заемщиком, кредитор вправе обратиться в суд для вынесения решения о взыскании задолженности по займу. В таком случае, залог недвижимости может быть выставлен на продажу для погашения долга.

| Преимущества займа под залог недвижимости: |

|---|

| Низкая процентная ставка; |

| Возможность получить большую сумму займа; |

| Доступность для физических лиц; |

| Простая процедура оформления. |

Как оформить займ между физическими лицами

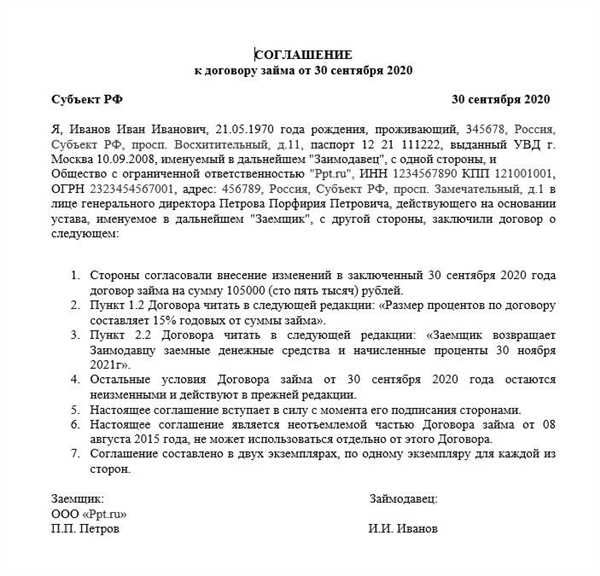

Один из способов оформления займа между физическими лицами под залог квартиры – это заключение договора займа. Для этого необходимо составить договор, в котором указать сумму займа, процентную ставку по займу, срок возврата и условия погашения.

Для того чтобы займ между физическими лицами имел юридическую силу, необходимо нотариально удостоверить договор. Для этого обе стороны должны явиться к нотариусу и подписать договор займа под залог недвижимости.

Кроме договора займа, между сторонами также может быть заключен договор об ипотеке. В этом случае, займ будет оформлен с передачей права собственности на квартиру в залог. Такой договор позволяет обеспечить займ залогом недвижимости и уменьшить риски для займодавца.

Помимо договора займа и договора об ипотеке, стороны могут заключить и другие дополнительные соглашения, которые регулируют особенности взаимоотношений между ними.

Важно отметить, что займ между физическими лицами под залог недвижимости имеет ряд юридических ограничений и требует тщательного изучения законодательства. Поэтому перед оформлением такого займа, рекомендуется обратиться к юристу или нотариусу, чтобы убедиться в правильности оформления документов и соблюдении всех необходимых условий и требований.

Договор займа между физическими лицами под залог недвижимости

Оформление займа под залог недвижимости между физическими лицами осуществляется на основе договора займа, который регламентирует правила, условия и обязательства сторон. Залогом в данном случае выступает имущество, как правило, недвижимость.

Для заключения договора под залог недвижимости не требуется специального разрешения или лицензии. Залог недвижимости ведется по аналогии с ипотекой. При этом, в договоре должны быть четко указаны размер займа, процентная ставка, сроки погашения кредита и условия, при нарушении которых будет происходить передача заложенного имущества кредитору.

Заключение договора займа между физическими лицами под залог недвижимости требует особых осторожности и внимательности. До заключения договора, заемщику необходимо проанализировать все условия и риски, связанные с оформлением данного типа займа. Также, стоит обратить внимание на юридическую сторону договора, чтобы избежать несоответствия законодательству.

Договор займа между физическими лицами под залог недвижимости имеет свои особенности по сравнению с ипотекой. Если ипотека является более долгосрочным кредитным продуктом с оформлением в банке, то заем может быть получен более оперативно и без многочисленных банковских формальностей.

Как оформить договор займа между физическими лицами под залог недвижимости?

Для оформления договора займа между физическими лицами под залог недвижимости необходимо выполнить следующие шаги:

- Стороны (заемщик и кредитор) должны согласиться на условия договора займа и его составление.

- Устанавливаются основные параметры займа: сумма, срок, процентная ставка, порядок погашения и последствия нарушения договора.

- Заемщик предоставляет кредитору документы, подтверждающие право собственности на залоговое имущество.

- Подписывается письменный договор займа, в котором фиксируются все условия и размер займа, а также права и обязанности сторон.

- Законодательством также предусмотрено оформление залогового договора, который является основанием для регистрации залога в государственных органах.

Договор займа между физическими лицами под залог недвижимости является серьезным финансовым решением, поэтому рекомендуется обращаться к профессионалам или юристам для консультации и проверки соблюдения законодательства.

Кроме этого, необходимо тщательно изучить условия договора и осознанно принять предлагаемые условия займа.

Ипотека между физическими лицами

Договор ипотеки между физическими лицами заключается с целью получения денежных средств под залог недвижимого имущества. При этом залог может быть оформлен на квартиры, дома, иные объекты недвижимости.

Оформление ипотеки между физическими лицами происходит также, как и займ под залог. Заимодавец и заёмщик заключают договор, в котором фиксируют условия займа, в том числе размер процентной ставки, сроки, порядок выплаты и т.д. Кредитор вправе требовать от заемщика предоставление документов о праве собственности на недвижимость.

Ипотека между физическими лицами имеет свои преимущества. Она может быть более гибкой и доступной по сравнению с ипотекой, предоставляемой банками. Кредитор и заёмщик могут договориться об условиях займа, включая сроки и ставку. Кроме того, оформление ипотеки между физическими лицами может быть быстрее и проще, поскольку не требуется прохождение банковской процедуры и предоставление большого количества документов.

Однако, существуют и риски при оформлении ипотеки между физическими лицами. Кредитор должен быть уверен в надёжности заёмщика и праве собственности на заложенную недвижимость. Заемщик должен быть готов выполнять свои обязательства и вовремя возвращать займ.

Договор ипотеки между физическими лицами

Ипотека — это специальный вид договора займа, при котором заемщик оформляет кредит на приобретение или ремонт недвижимости. Особенностью договора ипотеки между физическими лицами является то, что заемщиком и залогодателем могут выступать физические лица, не являющиеся банком или другой финансовой организацией.

Под залогом недвижимости здесь понимается предоставление имущественного права на жилую или коммерческую недвижимость залогодателем в качестве обеспечения выполнения условий договора займа. Таким образом, физическое лицо, являющееся залогодателем, передает заемщику право пользования и владения данным имуществом до полного исполнения договора займа.

Для оформления договора ипотеки между физическими лицами необходимо заключить письменное соглашение, которое включает в себя основные условия займа, такие как сумма займа, сроки его возврата, процентная ставка, а также условия о предоставляемой недвижимости в качестве залога.

Оформление ипотеки между физическими лицами имеет свои особенности по сравнению с оформлением ипотеки в банке. В случае, если заемщиком и залогодателем являются физические лица, то необходимо уделить особое внимание форме и содержанию договора, чтобы он соответствовал требованиям гражданского законодательства и не вызывал проблем в будущем.

Оформление ипотеки между физическими лицами возможно для различных видов недвижимости, таких как квартиры, дома, коммерческие помещения и другие объекты недвижимости. Кроме того, при оформлении договора ипотеки необходимо учитывать требования государственных органов и правилам договора займа, чтобы избежать возможных проблем в будущем.

Итак, оформление договора ипотеки между физическими лицами — это сложный и ответственный процесс, требующий осознания всех правил и обязательств, связанных с данной сделкой. Будьте внимательны и тщательно изучайте все условия договора, прежде чем оформить ипотеку под залог недвижимости.

Договор займа под залог квартиры

Оформить договор займа под залог квартиры может быть выгодным решением для обеих сторон. Заимодавец получает уверенность в возврате займа благодаря наличию залога — квартиры, в то время как заемщик может получить деньги под более низкий процент, чем при оформлении ипотеки.

Основными элементами договора займа под залог квартиры являются сроки займа, процентная ставка, сумма займа, а также правила пользования и обслуживания квартиры во время договора. Такой договор может предусматривать как краткосрочный займ, так и долгосрочное соглашение.

При оформлении договора займа под залог квартиры необходимо учитывать правовые аспекты такого соглашения. Важно убедиться в том, что залогом является именно ваша квартира, а не имущество третьих лиц. Также рекомендуется проверить юридическую чистоту недвижимости и наличие всех необходимых документов.

Договор займа под залог квартиры может быть полезным инструментом для физических лиц, позволяющим получить необходимую сумму денег под залог недвижимости. Однако, перед заключением такого договора, необходимо внимательно ознакомиться с условиями, правами и обязанностями, указанными в документе, и обратиться к специалистам для консультации и проверки всех нюансов.

Договор займа с залогом недвижимости между физическими лицами

Как правило, для оформления договора займа с залогом недвижимости между физическими лицами требуется наличие уже существующей ипотеки на данную недвижимость. Ипотека — это залог имущества (объекта недвижимости) банку или другому кредитору в обеспечение выполнения долгового обязательства.

Оформление договора займа с залогом недвижимости между физическими лицами подразумевает, что одно лицо оформляет займ, а другое предоставляет свою недвижимость в качестве залога. Залог — это обеспечительное обязательство, которое гарантирует исполнение займа и защиту интересов займодавца.

Чтобы оформить договор займа с залогом недвижимости между физическими лицами, необходимо заключить договор, который прописывает все условия, правила, обязательства и сроки возврата займа. В этом договоре указываются сумма займа, процентная ставка, срок возврата, размер залога и условия его возврата, а также права и обязанности обеих сторон.

Оформление договора займа с залогом недвижимости между физическими лицами может быть целесообразным в случаях, когда заемщик не имеет возможности получить кредит в банке или другой финансовой организации. Такой вид займа дает возможность заемщику получить необходимые финансовые средства, а залогодателю — заработать на своей недвижимости.

Залог недвижимости между физическими лицами

Договор займа под залог недвижимости между физическими лицами во многом аналогичен договору займа с использованием ипотеки. Однако, в отличии от ипотеки, такой вид займа возможен без участия коммерческого банка и оформляется напрямую между сторонами.

Оформить договор займа под залог недвижимости между физическими лицами необходимо в письменной форме. В договоре следует указать сумму займа, процентную ставку, сроки погашения займа и размер займа. Кроме того, необходимо четко описать залоговый объект — квартиру, дом или иное имущество.

Защиту интересов сторон необходимо обеспечить путем закрепления условий в договоре займа под залог недвижимости. Важно указать ответственность сторон за неисполнение обязательств по договору, предусмотреть возможность изменения условий или расторжения договора.

Договор займа под залог недвижимости между физическими лицами может быть полезен в случае, когда одному лицу необходимо получить крупную сумму денег, а другое лицо готово предоставить заемную сумму под залог своей недвижимости. В этом случае залог недвижимости является дополнительной гарантией погашения займа.

Договор займа с залогом между физическими лицами

Залогом может выступать любой объект недвижимости — квартира, дом, земельный участок и т.д. В залог можно предоставить как объекты собственности, так и имущество на праве аренды или субаренды.

Для оформления договора займа с залогом между физическими лицами необходимо:

- Составить и подписать договор. В договоре должны быть указаны стороны, сумма займа, процентная ставка, сроки погашения займа. Также договор должен содержать информацию о залоге — описание объекта недвижимости, его стоимость, срок залога.

- Зарегистрировать договор в Федеральной службе государственной регистрации, кадастра и картографии (Росреестре). Для этого необходимо обратиться в местное отделение Росреестра и предоставить необходимые документы — договор займа, свидетельство о праве собственности на залоговый объект, паспортные данные сторон. После проверки документов договор будет зарегистрирован.

- При необходимости, зарегистрировать залоговое обязательство в реестре залогов. Такая регистрация обеспечит защиту прав сторон и поможет избежать споров в случае, если залогодатель передаст объект залога третьему лицу до полного погашения займа.

Для обоих сторон договора займа с залогом между физическими лицами имеет свои преимущества. Займодатель получает необходимые денежные средства под низкую процентную ставку, а залогодатель получает дополнительную гарантию возврата займа.

Такой договор также может быть использован в случае оформления ипотеки между физическими лицами. Ипотека с залогом недвижимости позволяет заемщику получить необходимые средства под низкую процентную ставку, а залогодержателю — дополнительную гарантию возврата средств.