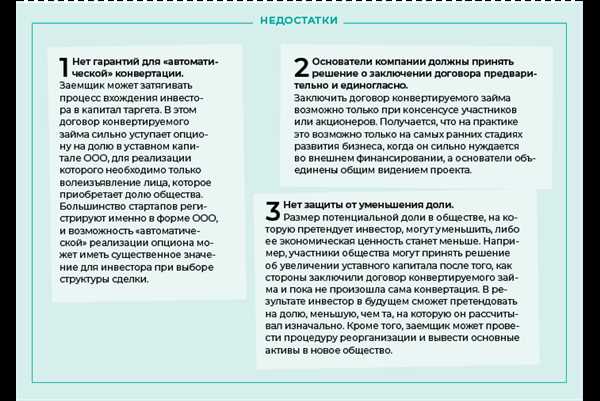

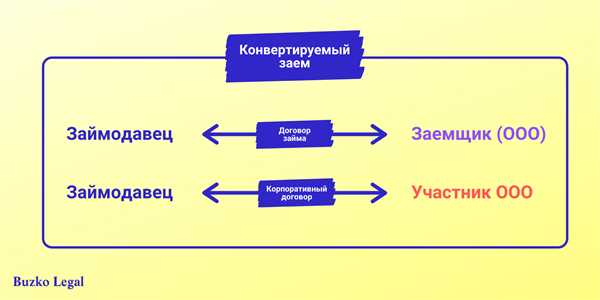

Договор конвертируемого займа – это юридический инструмент, позволяющий одной стороне (кредитору) предоставить денежные средства другой стороне (заемщику) на условиях обязательной конвертации задолженности в участие в уставном капитале компании. Такой договор выгоден обеим сторонам, поскольку предоставляет возможность заемщику получить финансирование и кредитору — стать акционером компании.

Основными правилами договора конвертируемого займа являются условия предоставления займа, установление процентной ставки, срока погашения и условий конвертации. Кредитор получает право на конвертацию займа в акции компании по определенной цене и в определенный срок. Заемщик обязан предоставить информацию о своей компании и ее деятельности, а также обеспечить гарантии возврата суммы займа.

Примером договора конвертируемого займа может служить сделка между стартапом и инвестором. Инвестор предоставляет стартапу средства для развития бизнеса, а стартап обязуется конвертировать задолженность в доли компании. Такая сделка позволяет инвестору получить потенциально высокую доходность при успешном развитии стартапа, а стартапу — не погашать задолженность в денежной форме.

Основные правила договора конвертируемого займа

Основные правила договора конвертируемого займа включают:

- Сумма займа: договор должен ясно указывать сумму финансовых средств, которую предоставляет кредитор заёмщику в рамках договора.

- Срок займа: договор должен указывать срок, в течение которого заёмщик обязан погасить долг перед кредитором. В случае досрочного погашения займа предусматривается возможность конвертации задолженности в ценные бумаги.

- Проценты: договор должен определять процентную ставку по займу, которую должен уплачивать заёмщик в качестве вознаграждения кредитору.

- Условия конвертации: договор должен указывать условия и способы конвертации задолженности в ценные бумаги. Это может включать такие параметры, как цена конвертации, период, в течение которого конвертация может быть осуществлена, и другие дополнительные условия.

- Права и обязанности сторон: договор должен определить права и обязанности кредитора и заёмщика. В частности, кредитор может иметь право на раннее требование погашения займа или воздержаться от его погашения до определенного срока, а заёмщик обязан выполнить все условия договора и погасить задолженность в установленные сроки.

- Особые условия: договор может содержать иные особые условия, которые стороны согласуют по своему усмотрению.

Эти правила помогают установить взаимные обязательства сторон и обеспечить выполнение условий договора конвертируемого займа. Заключение такого договора требует компетентного юридического сопровождения и осторожного изучения всех условий, чтобы защитить права и интересы каждой из сторон.

Определение договора конвертируемого займа

Основные правила договора конвертируемого займа:

1. Возможность конвертации.

Главной особенностью договора конвертируемого займа является наличие в нем возможности преобразования займа в уставный капитал должника по согласованию сторон.

2. Условия конвертации.

Условия конвертации определяются в договоре конвертируемого займа и могут включать в себя ряд параметров, таких как: сумма займа, уровень капитализации, сроки выполнения условий, процентные ставки и прочие финансовые и юридические параметры.

3. Права кредитора и должника.

Кредитор, предоставивший заемную сумму, имеет право на получение обычных договором займа выплат (процентов по кредиту) в случае неконвертации займа в капитал. В случае же конвертации, кредитор становится акционером или участником должника в соответствующем объеме согласно конверсионному коэффициенту.

Должник, получивший займ, обязан выплачивать проценты по кредиту, а также должен соответствовать условиям конвертации согласно договору.

Ознакомившись с основными правилами и условиями договора конвертируемого займа, стороны могут заключить договор, предусматривающий возможность конвертации займа в капитал и обеспечивающий права и обязанности как кредитора, так и должника.

Участники договора конвертируемого займа

Договор конвертируемого займа подразумевает наличие двух участников: заемщика (компании или индивидуального предпринимателя) и кредитора (инвестора или физического лица).

Заемщик – это сторона договора, которая получает деньги в качестве займа и обязуется вернуть их в срок, установленный в договоре. Заемщиком может быть юридическое лицо, если займ предоставляется компании, или ип, если субъект предпринимательской деятельности – физическое лицо.

Кредитор – это сторона договора, которая предоставляет займ заемщику. Кредитором может быть как физическое лицо, так и инвестор или иная организация. Основная цель кредитора – получить прибыль за счет процентов, начисляемых на займ.

Договор конвертируемого займа также может включать третью сторону – контролирующую компанию. Контролирующая компания может быть учредителем или акционером заемщика или кредитора и выполнять ряд специфических функций, например, проверку деятельности сторон договора.

Сроки и условия погашения займа

При заключении договора конвертируемого займа стороны обязательно должны указать срок погашения займа. Это может быть конкретная дата или период времени, в течение которого заемщик обязуется вернуть займодавцу деньги.

Основные условия погашения займа также могут быть прописаны в договоре и могут включать:

- размер ежемесячных или ежеквартальных платежей;

- порядок и форму погашения займа;

- перечень возможных способов оплаты;

- пени и штрафы за просрочку;

- возможность досрочного погашения займа;

- условия преобразования займа в долю в уставном капитале компании.

Важно тщательно ознакомиться с условиями погашения займа и убедиться, что они соответствуют интересам обеих сторон. Если возникают какие-либо вопросы или неясности, рекомендуется обратиться за консультацией к юристу или специалисту в области финансового права.

Процентная ставка по займу

Процентная ставка может быть фиксированной или переменной. Фиксированная ставка остается неизменной на протяжении всего срока займа, а переменная ставка может меняться в зависимости от условий рынка или других факторов.

Фиксированная ставка

Фиксированная ставка является наиболее распространенным вариантом процентной ставки по займу. Она предоставляет займодавцу стабильный доход в течение всего срока займа и позволяет заемщику заранее планировать свои платежи.

Размер фиксированной ставки обычно определяется исходя из текущих рыночных условий, рисков, связанных с займом, а также кредитоспособности заемщика. Чем выше риски или ниже кредитоспособность заемщика, тем выше может быть процентная ставка.

Переменная ставка

Переменная ставка может меняться в течение срока займа в зависимости от финансового состояния заемщика, резервов на рынке и других факторов. Она может быть привязана к определенному индексу, например, ставке рефинансирования Центрального банка страны.

Переменная ставка может быть какой-то фиксированной величиной выше или ниже этого индекса (например, ставка LIBOR + 2 процента). Такой подход позволяет займодавцу защититься от рисков инфляции и изменения рыночных ставок и при этом обеспечить максимальную доходность.

Права и обязанности сторон

Договор конвертируемого займа устанавливает права и обязанности для всех сторон, включая заемщика и кредитора. Они определяют условия, по которым займ обязан быть возвращен, а также правила конвертации займа в капитал.

Права заемщика:

Заемщик имеет следующие права:

- Получение займа в заранее оговоренные сроки и по условиям, предусмотренным договором;

- Уведомление кредитора о намерении конвертировать займ в капитал;

- Оплата процентов по займу и возврат кредитору общей суммы займа в случае невозможности конвертации;

- Получение информации о финансовом состоянии и деятельности кредитора.

Права кредитора:

Кредитор имеет следующие права:

- Требование возврата займа и процентов в случае невыполнения заемщиком обязательств по договору;

- Участие в конвертации займа в капитал и получение своей доли в новых акциях или частях уставного капитала;

- Возможность реализации своих акций или долей уставного капитала после конвертации;

- Проверка деятельности заемщика и получение информации о его финансовом состоянии.

Права и обязанности сторон договора конвертируемого займа должны быть четко прописаны в соответствующем разделе договора.

| № | Обязанность |

|---|---|

| 1 | Своевременное возвращение займа и выплата процентов по договору; |

| 2 | Уведомление кредитора о намерении конвертировать займ в капитал; |

| 3 | Предоставление кредитору информации о своей финансовой деятельности; |

| 4 | Выполнение иных обязательств, предусмотренных договором. |

| № | Обязанность |

|---|---|

| 1 | Предоставление займа заемщику в заранее оговоренные сроки и по условиям, предусмотренным договором; |

| 2 | Участие в конвертации займа в капитал и получение своей доли в новых акциях или частях уставного капитала; |

| 3 | Предоставление информации о финансовом состоянии и деятельности кредитора по запросу заемщика; |

| 4 | Выполнение иных обязательств, предусмотренных договором. |

Ответственность за нарушение условий договора

В зависимости от характера нарушения, ответственность может быть разной. Обычно договор конвертируемого займа содержит несколько важных условий, нарушение которых может привести к ответственности:

1. Нарушение сроков погашения займа

Сторона, которая не погасила займ в установленный срок, может быть обязана выплатить неустойку или штраф. Размер неустойки или штрафа обычно указывается в договоре. Определение размера неустойки или штрафа зависит от соглашения сторон или законодательства страны, в которой договор был заключен.

2. Нарушение условий конвертации

Если сторона, которой предоставлен займ, не выполнила условия конвертации, другая сторона может потребовать выплаты компенсации или взыскания ущерба. Размер компенсации или ущерба может быть определен в договоре или в соответствии с применимым законодательством.

При нарушении условий договора конвертируемого займа возможно применение и других мер ответственности, например, расторжение договора или обращение в суд.

Важно помнить, что ответственность за нарушение условий договора возникает только при доказанном факте нарушения. Если сторона считает, что условия договора были нарушены, она должна предоставить документальные доказательства своих претензий и обратиться к компетентным органам.

Прежде чем заключать договор конвертируемого займа, стороны рекомендуется тщательно изучить условия и обсудить все возможные последствия нарушения. В случае сомнений или неопределенностей, всегда рекомендуется обратиться к квалифицированному юристу или консультанту.

Условия конвертации займа в капитал

1. Согласие сторон

В первую очередь, чтобы произвести конвертацию займа в капитал, необходимо, чтобы все стороны договора (заемщик и кредитор) дали свое согласие на этот процесс. Обычно, такое согласие фиксируется путем подписания специального дополнительного соглашения к договору конвертируемого займа.

2. Исполнение срока

Другим важным условием является исполнение срока, установленного в договоре конвертируемого займа. Конвертация займа производится только после того, как заемщик выполнил все обязательства по возврату займа в оговоренные сроки.

Пример: Если договор конвертируемого займа предусматривает срок возврата займа в течение 2 лет, то конвертация будет возможна только после истечения данного срока и при условии исполнения всех обязанностей заемщиком.

3. Контрольный пакет акций

Еще одним важным условием для конвертации займа в капитал может быть установка так называемого контрольного пакета акций. Это значит, что кредитор получает определенное количество акций заемщика, которые позволяют ему контролировать деятельность компании. Устанавливается ли контрольный пакет акций как условие конвертации, зависит от договоренностей и требований сторон.

Итак, чтобы осуществить конвертацию займа в капитал, необходимо получить согласие всех сторон, исполнить сроки и возможно установить контрольный пакет акций. Поэтому, важно внимательно изучить договор конвертируемого займа и обратиться за консультацией к юристу, чтобы правильно оформить условия конвертации и избежать нежелательных последствий.

Порядок расторжения договора

В случае необходимости расторжения договора конвертируемого займа, сторона, желающая прекратить его действие, должна передать другой стороне письменное уведомление о своем намерении. Уведомление должно содержать указание на желаемую дату расторжения договора.

При получении уведомления о расторжении договора, другая сторона должна в установленный срок ответить на него. Если стороны достигли согласия по вопросам расторжения, они должны составить и подписать соответствующий документ.

В случае, если стороны не достигли согласия по вопросам расторжения договора, каждая из них имеет право обратиться в суд для разрешения спора. Суд принимает решение о расторжении договора на основании представленных доказательств и объективных обстоятельств.

| Последствия расторжения договора |

|---|

| При расторжении договора конвертируемого займа, стороны должны выполнять обязательства, возникшие до момента расторжения. Расторжение договора не освобождает стороны от обязательств по возврату суммы займа, выплаты процентов и иных платежей, предусмотренных договором. |

| В случае расторжения договора, стороны могут также договориться о порядке и сроках возврата суммы займа, начисления и выплаты процентов и иных условиях, связанных с расторжением. При отсутствии соглашения между сторонами, применяются общие правила, предусмотренные законодательством. |

Примеры договора конвертируемого займа

Для наглядности представим пример договора конвертируемого займа:

Договор конвертируемого займа №________

г. _______________

«___» ___________ 20__ г.

Мы, нижеподписавшиеся:

Кредитор:

ФИО: __________________________________________

Паспортные данные: _____________________________

Адрес регистрации: ____________________________

Телефон: ______________________________________

ИНН: _________________________________________

и

Заемщик:

Название организации: ____________________________

Юридический адрес: ___________________________

ОГРН: __________________________________________

ИНН: __________________________________________

унифицированный номер регистрации записи: ___________

Действующего на основании: _______________________

(далее именуемые «Стороны», а вместе «Сторона»), составили настоящий договор о нижеследующем:

1. Предмет договора

1.1 Кредитор предоставляет Заемщику займ на сумму __________ рублей (далее – «Займ») в срок до «___» ___________ 20__ г. (далее – «Срок погашения»).

1.2 Заемщик обязуется возвратить Кредитору сумму Займа в течение Срока погашения в соответствии с полным порядком, указанным в настоящем Договоре.

2. Проценты и конвертация

2.1 Займ не подлежит уплате процентов.

2.2 В случае, если Заемщик получит средства от третьих лиц, таких как инвесторы или партнеры, в рамках сделок, связанных с привлечением инвестиций или финансированием проектов, по согласованию Кредитора и Заемщика, Займ может быть конвертирован в уставный капитал Заемщика.

2.3 Конвертация Займа будет осуществляться в соответствии с установленными Законом о компании и Уставом Заемщика.

2.4 Порядок и условия конвертации будут установлены дополнительным соглашением, которое является неотъемлемой частью настоящего Договора.

3. Ответственность Сторон

3.1 За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Стороны несут ответственность в порядке, предусмотренном действующим законодательством РФ.

3.2 В случае невыполнения Заемщиком обязательств по возврату Займа в срок, Заемщик обязуется выплатить Кредитору неустойку в размере ____ процентов от суммы просроченного платежа за каждый день просрочки.

С установленными условиями, порядком погашения и ответственности Сторон ознакомлены и полностью согласны:

Кредитор: ___________________ Заемщик: ___________________

«____» ___________ 20__ г. «____» ___________ 20__ г.

МП МП