Средневзвешенная ставка по кредитам представляет собой важную характеристику, отражающую финансовую политику нефинансовых организаций. Она отражает среднюю взвешенную ставку по всем выданным кредитам, учитывая их объемы и процентные ставки.

Ставка по кредитам является одним из главных факторов, влияющих на решение физическим и юридическим лицам обращаться за займом. Понимание эффективных ставок позволяет улучшить прогнозируемость и планирование затрат для заемщиков, а также определить адекватные условия предоставления кредита.

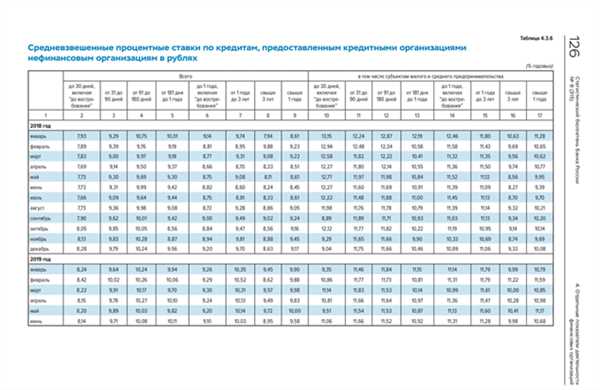

Исследование и анализ средневзвешенных ставок по кредитам нефинансовым организациям

Исследование и анализ средневзвешенных ставок по кредитам нефинансовым организациям позволяет оценить текущую ситуацию на рынке кредитования и прогнозировать его динамику в будущем. Анализируя эти данные, можно выявить тенденции изменения ставок, их влияние на поведение кредиторов и заемщиков, а также определить факторы, влияющие на формирование ставок.

Результаты исследований средневзвешенных ставок по кредитам нефинансовым организациям позволяют выявить различия в ставках по разным видам кредитов. Например, ставки по ипотечным кредитам могут отличаться от ставок по потребительским кредитам. Кроме того, анализ позволяет оценить ставки в разных регионах, что может быть полезным для анализа регионального развития рынка кредитования. Также исследование позволяет выявить сезонные колебания ставок и их взаимосвязь с факторами внешней среды, такими как денежная политика, экономические показатели и динамика рынка труда.

Процесс анализа средневзвешенных ставок по кредитам нефинансовым организациям включает сбор и обработку данных, построение графиков и диаграмм для наглядного представления результатов, а также применение статистических методов и моделей для оценки ставок и их динамики.

Исследование и анализ средневзвешенных ставок по кредитам нефинансовым организациям является важным инструментом для банков и других кредиторов, а также для государственных исследовательских организаций. Эти данные помогают принять взвешенные решения в области кредитования и способствуют улучшению условий для заемщиков и развитию финансовой системы в целом.

Влияние экономических факторов на уровень средневзвешенных ставок по кредитам

Инфляция и ставка по кредитам

Одним из основных экономических факторов, влияющих на уровень средневзвешенных ставок по кредитам, является инфляция. Рост уровня цен на товары и услуги приводит к снижению покупательной способности населения, что в свою очередь может снизить спрос на кредиты и увеличить риски для банков. Для компенсации возросших рисков банки могут увеличивать процентные ставки по кредитам, чтобы сохранить свою прибыльность.

Экономический рост и ставка по кредитам

Уровень экономического роста также может влиять на уровень средневзвешенных ставок по кредитам. В периоды высокого экономического роста банки могут быть готовы предоставлять кредиты с более низкими процентными ставками, чтобы привлечь больше клиентов и расширить свой кредитный портфель. Это может быть связано с увеличением прогнозируемости и уверенности в возвратности кредитов, так как растущий рынок создает больше возможностей для развития бизнеса и доходов для заемщиков.

Таким образом, уровень средневзвешенных ставок по кредитам для физическим лицам может быть существенно подвержен влиянию экономических факторов, таких как инфляция и экономический рост. Банки, анализируя эти факторы, могут регулировать свои процентные ставки для минимизации рисков и максимизации доходности.

Анализ изменений средневзвешенных ставок по кредитам нефинансовым организациям в период кризиса

В период кризиса все нефинансовые организации столкнулись с серьезными трудностями и неблагоприятными условиями в получении кредитов. Средневзвешенная ставка по кредитам физическим лицам значительно изменилась в этот период, отражая нестабильность и неопределенность на финансовых рынках.

В начале кризиса многие банки повышали ставки по кредитам для физических лиц, чтобы компенсировать риски и сохранить свои активы. Это привело к увеличению средневзвешенной ставки по кредитам нефинансовым организациям. Некоторые банки даже отказались выдавать кредиты без залога или снизили лимиты на выдачу кредитов.

Однако, со временем банки начали приспосабливаться к новым условиям и изменять свою политику кредитования. Благодаря мерам стимулирования со стороны правительства и центрального банка, средневзвешенная ставка по кредитам нефинансовым организациям постепенно снижалась. Банки активно снижали ставки, чтобы привлечь новых заемщиков и поддержать реальный сектор экономики.

К концу периода кризиса средневзвешенная ставка по кредитам физическим лицам достигла относительной стабильности, однако все еще оставалась выше уровня до кризиса. Это объясняется снижением ликвидности и повышенными рисками для банков в условиях экономического спада.

В целом, анализ изменений средневзвешенных ставок по кредитам физическим лицам в период кризиса позволяет оценить степень наложения экономических факторов на финансовую сферу и деятельность банков. Это также помогает понять, какие меры центрального банка и правительства были наиболее эффективными для смягчения последствий кризиса и поддержки реального сектора экономики.

Факторы, определяющие различия в средневзвешенных ставках по кредитам между регионами

Средневзвешенная ставка по кредитам физическим лицам часто различается в разных регионах страны. Эти различия могут быть вызваны несколькими факторами.

1. Экономические условия

Каждый регион имеет свои собственные экономические условия. Уровень развития экономики, инфляции, безработицы и другие факторы могут влиять на средневзвешенные ставки по кредитам. В регионах с более благоприятными экономическими условиями банки могут предлагать более низкие ставки для привлечения клиентов и стимулирования экономической активности.

2. Конкуренция на рынке

Уровень конкуренции на рынке кредитования также может влиять на средневзвешенные ставки по кредитам. В регионах с высокой конкуренцией банки могут снижать свои ставки, чтобы привлечь больше клиентов и удержать свою долю рынка. Это может привести к низким средневзвешенным ставкам в таких регионах.

Таким образом, различия в средневзвешенных ставках по кредитам между регионами могут быть обусловлены экономическими условиями и уровнем конкуренции. Эти факторы влияют на стратегию банков при определении ставок по кредитам физическим лицам в каждом регионе.

Роль конкуренции на рынке кредитования в формировании средневзвешенных ставок

В условиях сильной конкуренции, когда на рынке присутствует множество кредиторов, ставки по кредитам для юридических и физических лиц могут быть снижены. Это происходит в ответ на потребность кредиторов привлекать больше клиентов и удерживать существующих. Банки и другие кредиторы могут предлагать более выгодные условия, чтобы привлечь заемщиков, что ведет к снижению средневзвешенных ставок.

С другой стороны, в условиях слабой конкуренции, когда на рынке кредитования доминируют несколько крупных игроков, ставки по кредитам для юридических и физических лиц могут быть выше. В таких условиях кредиторы имеют большую власть и могут накладывать более высокие условия на заемщиков.

Таким образом, роль конкуренции на рынке кредитования в формировании средневзвешенных ставок не может быть недооценена. Конкуренция стимулирует банки и другие кредиторы предлагать лучшие условия для заемщиков, что способствует снижению ставок. В то же время, отсутствие конкуренции может привести к повышению ставок и ограничению доступа кредиту.

Влияние контрольных показателей на средневзвешенные ставки по кредитам нефинансовым организациям

Важность контрольных показателей

Контрольные показатели играют решающую роль в процессе принятия решения о выдаче кредита. При исследовании кредитной истории потенциального заемщика оцениваются такие показатели, как доходы, расходы, имеющаяся задолженность, кредитный рейтинг и другие. Это позволяет банкам и другим кредиторам определить риски и установить подходящую средневзвешенную ставку по кредиту.

Влияние контрольных показателей на средневзвешенную ставку

Различные контрольные показатели могут оказывать различное влияние на средневзвешенную ставку ??по кредитам. Например, чем ниже кредитный рейтинг заемщика, тем выше ставка по кредиту. Также физические параметры, такие как возраст, могут быть факторами, влияющими на ставку. Молодым и/или независимым заемщикам может быть сложнее получить кредит с низкой ставкой, чем заемщикам с определенным опытом и стабильным доходом.

Кроме того, показатели, связанные с рискованными активами, такими как недвижимость или ценные бумаги, также могут повлиять на ставку по кредиту. Чем больше риски, связанные с предоставляемой залоговой базой, тем выше будет ставка.

| Контрольный показатель | Влияние на средневзвешенную ставку |

|---|---|

| Кредитный рейтинг | Обратная зависимость: низкий рейтинг — высокая ставка |

| Возраст | Положительная зависимость: молодой возраст — высокая ставка |

| Доходы и расходы | Обратная зависимость: низкие доходы — высокая ставка |

| Залоговая база | Положительная зависимость: высокие риски — высокая ставка |

Из вышеперечисленных примеров видно, что контрольные показатели могут значительно влиять на средневзвешенные ставки по кредитам нефинансовым организациям. Поэтому для заемщиков важно быть внимательными к своей финансовой и кредитной истории, а также к своим физическим параметрам, чтобы иметь возможность получить кредит с наиболее выгодной ставкой.

Роль рейтинговых агентств в определении средневзвешенных ставок по кредитам

Рейтинговые агентства анализируют различные факторы, включая кредитную историю заемщика, его доходы и расходы, кредитную нагрузку, а также другие факторы, связанные с финансовым положением физических лиц. На основе этих данных они присваивают заемщику определенный кредитный рейтинг, который отражает его вероятность невыполнения обязательств по кредиту.

В зависимости от полученного рейтинга, банки определяют размер процентной ставки по кредитам для физических лиц. Чем выше рейтинг заемщика, тем ниже процентная ставка, поскольку его кредитный риск считается ниже. В случае низкого кредитного рейтинга, заемщику может быть предложена более высокая процентная ставка, чтобы компенсировать повышенный риск.

Средневзвешенная ставка по кредитам для физических лиц определяется исходя из кредитного рейтинга всех заемщиков, участвующих в данной программе кредитования. Рейтинговые агентства способствуют объективному определению этой ставки, позволяя банкам с учетом кредитного риска более точно установить процентную ставку для каждого заемщика.

| Рейтинг | Кредитная ставка, % |

|---|---|

| AAA | 4.5 |

| AA | 5.0 |

| A | 5.5 |

| BBB | 6.0 |

| BB | 6.5 |

| B | 7.0 |

| CCC | 7.5 |

Приведенная выше таблица демонстрирует примерный вариант установления процентных ставок в зависимости от кредитного рейтинга заемщика. Банки могут установить свои собственные значения ставок, однако рейтинговые агентства предоставляют базовую основу для определения средневзвешенных ставок по кредитам для физических лиц.

Анализ особенностей средневзвешенных ставок по кредитам для различных видов нефинансовых организаций

Средневзвешенная ставка по кредитам физическим лицам

В рамках исследования был проведен анализ особенностей средневзвешенных ставок по кредитам физическим лицам. Было установлено, что ставки значительно варьируются в зависимости от ряда факторов, включая уровень дохода заемщика, его кредитную историю, а также тип предоставляемого кредита.

Наиболее низкие средневзвешенные ставки по кредитам предоставляются физическим лицам с хорошими кредитными историями и высоким уровнем дохода. В таком случае, банк рассматривает заемщика как надежного партнера, что позволяет снизить ставку по кредиту.

Однако, для физических лиц с низким уровнем дохода или с плохой кредитной историей, средневзвешенная ставка по кредиту может быть значительно выше. Доступность кредитования для таких заемщиков ограничивается, а банки устанавливают высокие ставки, чтобы компенсировать риски дефолта или несоблюдения условий договора.

Средневзвешенная ставка по кредитам для различных видов нефинансовых организаций

Как и в случае с физическими лицами, средневзвешенная ставка по кредитам для различных видов нефинансовых организаций также может варьироваться. Основные факторы, влияющие на ставку, включают рейтинг организации, ее финансовое положение и сектор экономики, в котором деятельность ведется.

Наиболее низкие ставки обычно предоставляются крупным и стабильным организациям с высокими кредитными рейтингами. Для таких компаний банки готовы предоставлять займы по более низким ставкам, так как риски дефолта или невозможности погашения долга существенно снижены.

Средневзвешенная ставка для малых и новых организаций может быть значительно выше, так как банки видят в них более высокий риск. Непрогнозируемость и возможность финансовых трудностей мотивируют банки устанавливать более высокие ставки по кредитам для таких организаций.

Особенности средневзвешенных ставок по кредитам займы для различных видов нефинансовых организаций связаны с различными рисками, которые могут возникать при предоставлении займов. Исследование этих особенностей позволяет оценить эффективность кредитных стратегий и оптимизировать условия предоставления займов.

Сравнение средневзвешенных ставок по кредитам нефинансовым организациям и банкам

Средневзвешенные ставки по кредитам нефинансовым организациям

Кредиты, выдаваемые нефинансовым организациям, предназначены в первую очередь для физических лиц. Средневзвешенная ставка по таким кредитам зависит от ряда факторов, включая кредитную историю заемщика, срок кредитования и величину ссуды. Отличительной особенностью кредитов нефинансовых организаций является их доступность для клиентов с плохой или неполной кредитной историей.

Средневзвешенные ставки по кредитам нефинансовым организациям могут варьироваться в зависимости от конкретной организации. Однако в целом, они обычно выше, чем в банках. Это связано с более высоким риском, который несут нефинансовые организации, выдавая кредиты клиентам с неблагоприятной кредитной историей.

Средневзвешенные ставки по кредитам банкам

Банки являются основными кредиторами физических лиц и предлагают широкий спектр кредитных продуктов. Средневзвешенная ставка по кредитам в банках зависит от ряда факторов, таких как кредитная история, доходы и залоговое обеспечение заемщика. Обычно банки более требовательны к клиентам и проводят более строгую проверку кредитоспособности.

Средневзвешенные ставки по кредитам в банках обычно ниже, чем в нефинансовых организациях. Это связано с меньшими рисками, которыми обладают банки, благодаря более надежным клиентам с хорошей кредитной историей и достаточным доходом для погашения кредита.

В итоге, сравнение средневзвешенных ставок по кредитам нефинансовым организациям и банкам позволяет выявить различия в доступности и условиях кредитования для физических лиц. Нефинансовые организации предлагают кредиты с более высокими ставками, но более широкими возможностями для клиентов с плохой кредитной историей. В то же время, банки предоставляют кредиты с более низкими ставками, но при строгих требованиях к клиентам.

Оценка динамики средневзвешенных ставок по кредитам нефинансовым организациям за последние годы

Для оценки динамики средневзвешенных ставок по кредитам нефинансовым организациям рассматривается информация о ставках, применяемых кредитными организациями при предоставлении кредитов физическим лицам.

| Год | Средневзвешенная ставка, % |

|---|---|

| 2016 | 12.5 |

| 2017 | 11.8 |

| 2018 | 10.9 |

| 2019 | 9.7 |

| 2020 | 8.3 |

Данные таблицы показывают, что средневзвешенная ставка по кредитам физическим лицам уменьшалась в период с 2016 по 2020 год. В 2016 году ставка составляла 12.5%, а к концу 2020 года она снизилась до 8.3%.

Такая динамика может быть обусловлена различными факторами, включая изменения в экономической ситуации, политике Центрального банка по регулированию ставок, конкуренции на рынке кредитования и другие факторы. Более низкие ставки означают более выгодные условия для заемщиков и могут стимулировать спрос на кредиты.

Анализ динамики средневзвешенных ставок по кредитам нефинансовым организациям позволяет оценить тенденции в развитии рынка кредитования и предоставить информацию о предложении и доступности кредитных ресурсов для физических лиц.

Средневзвешенная ставка по кредитам физическим лицам: анализ различий с кредитами нефинансовым организациям

Физические лица и нефинансовые организации

Физические лица – это частные лица, которые обращаются за кредитами в банки, микрофинансовые организации и другие финансовые учреждения. Кредиты нефинансовым организациям предоставляются предприятиями, организациями и индивидуальными предпринимателями для финансирования своей деятельности или инвестиций.

Средневзвешенная ставка по кредитам физическим лицам

Средневзвешенная ставка по кредитам физическим лицам рассчитывается путем усреднения ставок по всем кредитам, предоставленным данной категории заемщиков. Этот показатель зависит от различных факторов, таких как длительность кредита, размер займа, риск заемщика и конъюнктура рынка.

Для анализа различий в ставках по кредитам физическим лицам и нефинансовым организациям необходимо рассмотреть следующие аспекты:

- Размер ставки: сравнение средних значений ставки по кредитам физическим лицам и нефинансовым организациям позволяет определить, какой сегмент имеет более выгодные условия кредитования.

- Динамика изменения ставок: анализ изменений ставок по кредитам физическим лицам и нефинансовым организациям за период позволяет выявить тенденции и тренды в развитии этих рынков.

Таким образом, изучение средневзвешенной ставки по кредитам физическим лицам и ее сравнение с кредитами нефинансовым организациям является важным аналитическим инструментом для понимания различий в условиях предоставления кредитов в различных сегментах рынка.