В бухгалтерии слово дебет является одним из основных понятий, и его значение не всегда понятно методистам и владельцам фирм. На первый взгляд, можно подумать, что дебет означает расход или платеж. Однако, на самом деле это не так. В этой статье мы разберемся в определении дебета и его отличии от кредита, а также приведем примеры использования в бухучете.

Дебет – это одно из двух сторон счета в бухгалтерии, причём другая сторона с ним связанного счета называется кредит. Дебетовое значение показывает поступление денежной суммы на счет, а кредитовое – расход или списание денежных средств. Иными словами, дебет – это складывание, а кредит – списание.

Рассмотрим примеры для лучшего понимания: представьте, что вы бухгалтер и вам необходимо отразить в журнале учёта покупку чайников на сумму 10000 рублей. В данном случае дебетовый оборот будет состоять из суммы покупки, а кредитовый – из суммы оплаты. Если чайники были приобретены на кредитовую сумму, то дебетовым оборотом будет показано поступление товара, а кредитовым – оказание услуги по кредитованию. То есть, дебетовое значение отражает поступление, а кредитовое – расход или обязательство.

Дебет: определение и значение

Главное отличие дебета от кредита в бухгалтерии сводится к следующему: дебет — это плюс для счета, а кредит — это минус. Таким образом, можно считать, что дебетовый счет находится в положительных оборотах, а кредитный счет — в отрицательных.

Для того чтобы определить, какую сумму денег или стоимости товара нужно зачислить на дебетовый счет, обратитесь к банковской выписке или другим документам, где указаны основные операции по переводу средств или учету задолженностей. Например, при погашении долга дебетовать счет положено, а при получении оплаты — кредитовать.

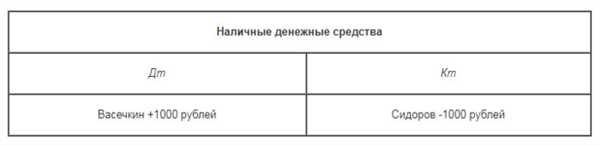

Рассмотрим пример, чтобы лучше понять, что означает дебет в бухгалтерии. Допустим, у нас есть счет в банке с номером 01. В начале периода на этом счету было 5000 рублей. Затем мы получаем две платежные транзакции: в первом случае мы получаем плату в размере 2000 рублей, а во втором случае делаем покупку на 3000 рублей.

Теперь давайте сводить все эти операции и посмотрим, как изменится остаток на счету. Если мы сводим два платежных документа, то видим, что приход денежных средств будет составлять 2000 рублей, а расход — 3000 рублей.

Пример 1:

- Приход: 2000 рублей

- Расход: 3000 рублей

Итак, по правилам бухгалтерии, должны вычислить разницу между приходом и расходом:

2000 рублей (приход) — 3000 рублей (расход) = -1000 рублей

Теперь, чтобы определить, с какой стороны учитывать эту разницу, используем правило дебета и кредита. В данном случае, так как у нас отрицательная разница, мы должны зачислить эту сумму на дебетовый счет 01.

Пример 2:

- Приход: 3000 рублей

- Расход: 2000 рублей

Если мы рассмотрим другой пример, в котором приход равен 3000 рублей, а расход — 2000 рублей, то сумма разницы будет положительной:

3000 рублей (приход) — 2000 рублей (расход) = 1000 рублей

Таким образом, в данном случае мы должны зачислить эту положительную сумму на дебетовый счет 01.

Итак, чтобы понять, когда нужно использовать дебетовый счет, а когда кредитовый, следует учитывать особенности каждой операции. Важно помнить, что бухгалтерский дебет отличается от дебета в повседневной жизни, где мы сводим дебет и кредит с нашими финансами. В бухгалтерии дебет — это не просто плюс, а способ учета денежных средств и стоимости товаров с помощью определенных счетов.

Дебет в бухгалтерии: основные принципы

Дебетовый и кредитный подходы отличаются друг от друга тем, что в первом случае дебет и кредит сводятся по простым словам приход и расход. То есть, дебет означает поступление средств на счет, а кредит – их списание.

Дебетовая сторона акта учета – это сторона, по которой фиксируется приход денег или материалов. Например, если вы получили оплату от клиента, связанную с оказанными услугами, то сумма этой оплаты будет указана в дебете. Это значит, что деньги пришли к вам.

Дебетовый счет – это счет, на котором фиксируются все поступления. Он обозначается специальной аббревиатурой Дт. Если вы хотите определить, на какие счета произошло поступление денег, вы можете обратиться к дебетовой части журнала или выписки из банковского счета.

Дебеты и кредиты могут быть связаны с взаимными расчетами между предприятиями или физическими лицами. Например, если вы берете кредит в банке, вы будете получать деньги на свой счет в банке, что будет означать дебет этого счета.

Как определить, какой счет относится к дебетовой стороне? В бухгалтерии существует ряд общепринятых правил и принципов, которые позволяют определить это. Например, расходы относятся к дебетовым счетам, а доходы – к кредитовым.

Сальдо дебета – это разница между дебетовым и кредитовым счетами за определенный период времени. Если дебет превышает кредит, это означает, что у вас имеется переплата или избыточные средства. Если же сумма кредита больше дебета, то имеется недостаток или задолженность.

Остаток дебета в конце периода выражается формулой дебетовый остаток = дебеты — кредиты. Это позволяет определить финансовое состояние предприятия или физического лица.

Как видно из примеров, дебетовое начисление и начисление на счет отличается от кредитной стороны счета. Дебит – это поступление средств, а кредит – расход средств.

Итак, в бухгалтерии дебет – это приходные операции, которые фиксируются на дебетовом счету. Определение дебета и его основы простыми словами означает поступление денежных средств или материалов. Поэтому знание дебетного подхода в учете очень важно для правильного ведения бухгалтерии.

Кредит: определение и значение

В банковской сфере кредит и дебет – это двусторонние операции средств, одна сторона из которых позволяет осуществить поступление средств на активный счет (дебет), а другая сторона отражает списание средств со счета (кредит).

Кредит в бухгалтерии означает увеличение суммы денежных средств на счету клиента. Это важное понятие в бухгалтерии, так как помогает отслеживать и учитывать все бухгалтерские обороты, связанные с финансовыми операциями клиента.

В качестве примера можно рассмотреть бухгалтерский учет кредита в банковской системе. Если клиент получает кредит, банк начисляет соответствующую сумму денежных средств на его расчетный счет. В этом случае увеличивается остаток на счету клиента.

С помощью выражения кредит в бухгалтерии можно определить начальное и конечное сальдо на счету клиента. Остаток на счету может быть положительным или отрицательным. Если остаток на счету клиента положительный, это означает наличие кредита, а если отрицательный – наличие дебета.

Кредит в бухгалтерском учете также проявляется в зачтении суммы кредита при расчетах с контрагентами или при перечислении средств другим организациям. В этом случае происходит начисление дебета на расчетный счет контрагента или организации.

Таким образом, кредит в бухгалтерии играет важную роль в учете финансовых операций. Он позволяет правильно отражать движение средств, начислять начальное и конечное сальдо, а также осуществлять расчеты и зачисления средств между организациями.

Кредит: приход или расход?

В бухгалтерии учетными терминами дебет и кредит поняты основные понятия. Чтобы понять, что такое кредит, свожу основные понятия в следующем разделе.

Счет в учете выражается в акте сверки бухгалтерских записей с взаиморасчетов за определенный период. Например, на 01.01 долг не погашен по начисленной задолженности.

Счет в учете может записываться в дебетовании или кредитовании.

Дебетовый счет показывает разницу между поступившей суммой и задолженностью, которая не погашена.

В бухгалтерии кредит означает приход, а дебет — расход.

Примеры кредитовых счетов в бухгалтерии: банковский счет, счет в банке, расчетный счет, бухгалтерский счет.

Кредитное и дебетовое движение в бухучете составляют сводную выписку, в которой сводятся все начисленные пассивные и активные счета.

Отличие между кредитом и дебетом в бухгалтерии состоит в том, что кредит отражает погашение долга, а дебет — прямое пополнение счета.

Чем больше кредитов в учетной записи бухгалтера, тем меньше долг учреждения.

Сумма банковского остатка по кредиту отражается в акте сверки.

Также в бухгалтерии сводится счета дебета и кредита, чтобы определить сальдо.

Что касается банковского остатка, то банк не дебетует, а кредитует наш счет.

Кредит в бухгалтерии: основные принципы

Определить кредиту можно по нескольким признакам:

- В выписке банковского счета кредит показывает все основные суммы, поступившие на счет за определенный период.

- Кредит в выписке означает, что банк должен деньги вам.

- В бухучете кредиту соответствует начало записи в 1С. Например, К кому: Банк.

- В банковском учете часто использовано выражение к выписке дебетом. Это означает, что погашение задолженностей происходит с дебетового счета сводит в ноль.

- В отличие от дебета, кредит обычно показывает отрицательные значения.

Примеры использования кредита в бухгалтерском учете:

- Определить дебиторскую задолженность можно с помощью кредитового сальдо по расчетному счету.

- Кредитная выписка по банковскому счету показывает приход со счета клиента на банковский счет.

- Отражение кредита в акте свидетельствует о погашении расходов.

Важно понять разницу между кредитованием и погашением расходов:

- Кредитование – это акт прямого зачисления денежных средств на счет.

- Погашение расходов – это процесс, при котором с дебетового счета происходит перечисление денег на другой банковский счет или расчетный счет, обычно взамен приходов.

- Кредит должен быть отражен на соответствующем счете бухгалтерии в качестве расхода.

Например, приход денег на банковский счет от клиента обычно отражается в бухгалтерии как кредит на дебетное сальдо сводит его в ноль.

Таким образом, в бухгалтерии кредит – это расход, а дебет – приход.

Обороты за период: понятие и значение

В бухгалтерском учете банковских операций важную роль играют обороты по счетам. Обороты представляют собой движения денежных средств на счетах клиентов в конкретный период времени. Понимание и правильный учет оборотов позволяют более точно отражать финансовые результаты деятельности банка.

Значение оборотов за период

Обороты за период являются основной информацией для анализа финансового положения банка. Они позволяют оценить доходы и расходы банка, а также определить его финансовое состояние.

Банк открывает для своих клиентов счета в своей бухгалтерии. На этих счетах фиксируются все операции поступления и расхода денежных средств. Обороты за период позволяют понять, какие суммы были начислены и списаны со счетов клиентов в течение определенного времени.

Примеры оборотов за период

Для лучшего понимания, рассмотрим примеры оборотов за период. Нам понадобится банковский счет клиента в рамках его бухгалтерского учета.

Пример 1:

На счет клиента начислено 100 000 рублей в начале периода. Затем клиент осуществляет платежи на сумму 50 000 рублей. В конце периода на счете клиента остается 50 000 рублей.

В данном примере начальный оборот счета равен 100 000 рублей (приход), а конечный оборот — 50 000 рублей (расход).

Пример 2:

На счет клиента начислено 50 000 рублей в начале периода. Затем клиент производит платежи на сумму 100 000 рублей. В конце периода на счете клиента остается минус 50 000 рублей.

В данном примере начальный оборот счета равен 50 000 рублей (приход), а конечный оборот — минус 50 000 рублей (расход).

Как можно увидеть из примеров, обороты за период могут быть как положительными (приходом), так и отрицательными (расходом). Они сводятся в общей сложности и позволяют найти сальдо по счету. Сальдо по счету показывает финансовую позицию клиента.

Обороты за период являются важным инструментом бухгалтерского учета банковских операций. На основе них можно определить доходы и расходы, рассчитать кредитные и дебетовые обороты, а также оценить финансовое состояние банка.

Дебет и кредит: что значит оборот за период?

Дебетовый оборот дает информацию о том, от кого и за что поступают средства на счет. На дебетовом счете бухучета в банке отражается начальное сальдо счета, приходы в виде дебетовых актов, переплаты или погашение кредитового акта.

Кредитовый оборот позволяет понять, кому и за что уходят средства со счета. На кредитовом счете бухучета в банке отражаются расходы в виде кредитовых актов, связанные с оплатой услуг, материалов или взаимных расчетов.

Если в конце периода дебетовый оборот превышает кредитовый, то дебетовая сторона обращается в пассивную (PD = DD — CK), что означает, что на счете осталось сальдо по дебету. Если же кредитовый оборот превышает дебетовый, то кредитовая сторона обращается в пассивную (CK = DD — PD), и остаток по счету будет показывать сальдо по кредиту.

Для определения оборота по дебету или кредиту в бухучете используются программы, такие как 1С, которые автоматически сводят обороты счетов по дебету и кредиту и рассчитывают остатки.

| Операция | Дебет | Кредит |

|---|---|---|

| Начальное сальдо | считаю, как положительное число | — |

| Приходы | приходной дебетовый акт | — |

| Переплаты или погашение кредита | погашение дебетового акта | — |

| Расходы | — | кредитовый акт |

| Оборот по дебету | сумма всех дебетовых операций | — |

| Оборот по кредиту | — | сумма всех кредитовых операций |

| Сальдо | общий дебет минус общий кредит | — |

Таким образом, обороты по дебету и кредиту помогают вести учет средств на счетах и позволяют отслеживать движение средств в банковской системе. Они являются важным инструментом в бухгалтерии для сверки обязательств и средств.

Анализ оборотов по дебету и кредиту

Дебетовые и кредитовые счета являются основой бухгалтерии. Они отражают все поступления и расходы предприятия, а также позволяют понять, какие счета находятся в должности и какие в кредите.

В бухучете дебет — это приход, а кредит — расход. Это важное определение нужно знать для правильного понимания бухгалтерской документации. Также, на практике это означает, что в бухгалтерской выписке или в программе 1С, дебет всегда будет указан первым, а кредит — вторым.

Для понимания, что показывает оборот по дебету и кредиту, нужно знать, что дебетовый счет показывает поступления на счет, а кредитовый счет показывает списание или переплату.

Обороты по дебету и кредиту позволяют сравнить все операции в определенном периоде и определить разницу между ними. Если оборот по дебету равен обороту по кредиту, то счет сходится и все операции сделаны правильно. Если же они не сходятся, то это говорит о наличии ошибок в бухгалтерии.

Кредитовые счета показывают, сколько предприятие должно другим организациям, а дебетовые счета указывают на то, сколько другие организации должны предприятию.

Определить обороты по дебету и кредиту можно с помощью бухгалтерской программы или простыми действиями в ручную. Для этого нужно сложить все должности и все кредиты в определенном периоде и найти разницу между ними. Если разница равна нулю, значит, бухгалтерский учет сходится.

Также можно использовать выражение Дебет скребет, кредит красит для запоминания правил дебета и кредита. Скребет означает, что дебетовые счета уменьшаются, а красит — что кредитовые счета увеличиваются.

Таким образом, анализ оборотов по дебету и кредиту позволяет понять, какие операции были совершены в определенном периоде и придать им правильную бухгалтерскую оценку.

Дебет и кредит: основные различия

В бухгалтерском учете дебет и кредит используются для свода и анализа финансовых операций. Дебетовая сторона счета указывается слева, а кредитовая сторона — справа.

Если мы рассматриваем материалы по учету в программе 1С, мы видим, что дебетовые обороты обозначаются со знаком плюс, а кредитовые — со знаком минус.

Как же определить, какая сумма должна быть дебитом, а какая — кредитом? Все зависит от характера операции. Дебетовые суммы указывают на приход или увеличение активов, расходы, обязательств и долгов означают кредитовые суммы.

Для примера, возьмем журнал выписки банка. Если мы дебетуем счет, значит, платим за что-то или совершаем расход. Если кредитуем же, значит, получаем деньги или доходы.

Как же свести дебет и кредит в конце периода? На начало периода счет имеет начальный остаток, который может быть положительным или отрицательным. Дебетовые обороты увеличивают счет, кредитовые — уменьшают. Таким образом, на конец периода остаток на счете сведется из дебетовой и кредитовой части.

Давайте рассмотрим примеры, чтобы лучше понять, что означает дебет и кредит:

Пример 1:

Предприятие купило материалы на 10000 рублей. Эта сумма должна быть зачислена на счет Материалы по дебету. Это означает, что счет Материалы увеличился на 10000 рублей.

Пример 2:

Предприятие получило оплату за оказанные услуги на сумму 5000 рублей. Эта сумма должна быть зачислена на счет Доходы по кредиту. Это означает, что счет Доходы увеличился на 5000 рублей.

Итак, дебет и кредит в бухгалтерии значат приходы и расходы, обозначаются соответственно + дебит и — кредит. Разница между ними заключается в направлении движения средств, а также в связи с понятием долга и кредитования.