Дебет 44 кредит 43 — это один из основных принципов ведения бухгалтерского учета. Он определяет правила, по которым записываются операции по дебету и кредиту на счетах 44 и 43. Правильное применение этого принципа позволяет грамотно организовать учет финансовых операций.

Счет 44 относится к разделу Доходы бухгалтерского баланса. На него записывается сумма, которую предприятие получает от реализации товаров, выполнения работ или оказания услуг. Дебет счета 44 увеличивает сумму доходов. Таким образом, все поступления денежных средств от клиентов и других источников отражаются в столбце дебета счета 44.

Счет 43, в свою очередь, относится к разделу Расходы. Он используется для отражения затрат предприятия в процессе его деятельности. Кредит счета 43 увеличивает сумму расходов. Это означает, что все платежи, которые предприятие осуществляет за себя (аренда помещений, зарплата работникам и т.д.), фиксируются в столбце кредита счета 43.

Важно помнить, что сумма дебета счета 44 всегда должна быть равна сумме кредита счета 43. Это основное правило применения принципа Дебет 44 кредит 43. В противном случае возникает расхождение между доходами и расходами, что может негативно сказаться на достоверности бухгалтерской отчетности предприятия.

Раздел 1: Что такое дебет и кредит

Дебет и кредит — это два противоположных направления движения денежных средств или стоимости активов и обязательств при проведении бухгалтерских операций. Они позволяют отслеживать движение денежных средств и изменение стоимости активов и обязательств в процессе деятельности предприятия.

Дебет указывает на увеличение активов предприятия или уменьшение его обязательств. Он связан с появлением или увеличением денежных средств или стоимости активов. В бухгалтерском учете суммы, увеличивающие активы или уменьшающие обязательства, записываются в дебетную сторону.

Кредит указывает на уменьшение активов предприятия или увеличение его обязательств. Он связан с исчезновением или уменьшением денежных средств или стоимости активов. В бухгалтерском учете суммы, уменьшающие активы или увеличивающие обязательства, записываются в кредитную сторону.

Дебет и кредит используются для отражения всех финансовых операций предприятия в учетной системе. Они позволяют правильно классифицировать и категоризировать операции, учитывая их влияние на активы и обязательства. Благодаря этому, бухгалтерия может предоставлять точную информацию о финансовом положении предприятия на определенный период времени.

Раздел 2: Отличия между дебетом и кредитом

1. Определение дебета и кредита

Дебет и кредит — это две стороны каждой бухгалтерской операции. Дебет означает увеличение активов или уменьшение обязательств, а кредит — увеличение обязательств или уменьшение активов. В простых словах, дебет — это внесение средств на счет, а кредит — выдача или списание средств.

2. Правила проведения операций

В бухгалтерии существуют правила, определяющие какие операции проводятся в дебет, а какие в кредит. Общепринятая схема гласит, что дебет записывается слева, а кредит — справа. Это правило называется счетная форма записи.

Для более точного определения, какие операции записываются в дебет, а какие в кредит, применяются правила Дебет 44 Кредит 43. Согласно этим правилам, дебетом записываются операции, связанные с активами (деньги, недвижимость, оборудование), расходами и убытками, а также с увеличением обязательств. Кредитом же записываются операции, связанные с пассивами (долги, кредиты, заемные средства), доходами и прибылью, а также с увеличением активов.

3. Пример использования дебета и кредита

Давайте рассмотрим пример использования дебета и кредита. Предположим, что компания получила кредит на сумму 10 000 долларов. Согласно правилу Дебет 44 Кредит 43, в данном случае проводится следующая операция:

| Счет | Дебет | Кредит |

|---|---|---|

| Счет 44 – Финансирование от других лиц | 10 000 | |

| Счет 43 – Долгосрочные обязательства | 10 000 |

Дебетом записывается увеличение счета 44: Финансирование от других лиц на 10 000 долларов. Кредитом записывается увеличение счета 43: Долгосрочные обязательства на ту же сумму.

Таким образом, понимание отличий между дебетом и кредитом является важным элементом работы в бухгалтерии. Соблюдение правил Дебет 44 Кредит 43 поможет грамотно записывать финансовые операции и поддерживать порядок в учете компании.

Раздел 3: Принцип двойной записи

Дебет и кредит – это два противоположных понятия, которые используются для указания направления движения денежных средств или других активов. Дебет обозначает увеличение активов или уменьшение пассивов, а кредит – увеличение пассивов или уменьшение активов.

Правило двойной записи гарантирует точность и сбалансированность бухгалтерской информации. Согласно этому принципу, сумма дебетов всех счетов должна быть равна сумме кредитов всех счетов. Если этот баланс нарушается, то это указывает на наличие ошибок в записях и требует дополнительных проверок и корректировок.

Принцип двойной записи облегчает анализ и отслеживание финансовых операций. Он позволяет более точно определить, какие счета были задействованы при проведении операций и в каком объеме. Кроме того, двойная запись предоставляет полную информацию о финансовом состоянии предприятия и его финансовых операциях.

Для правильного применения принципа двойной записи необходимо хорошее понимание основных понятий в системе бухгалтерии, таких как активы, пассивы, доходы и расходы, а также навыки проведения бухгалтерских проводок. Без этого, соблюдение принципа двойной записи будет затруднительным.

Раздел 4: Как проводить дебет и кредит

Для проведения дебета и кредита необходимо соблюдать определенные правила. Основное правило состоит в том, что каждая операция должна быть отражена в двух учетных записях: одна запись будет сделана в дебете, а другая — в кредите.

Во время проведения операции на балансе активы и пассивы изменяются. Счета, которые отражают активы, увеличиваются в дебете и уменьшаются в кредите. Счета, которые отражают пассивы, увеличиваются в кредите и уменьшаются в дебете.

Для проведения дебета и кредита следует помнить, что:

- Дебет — это запись суммы, которая увеличивает счет.

- Кредит — это запись суммы, которая уменьшает счет.

- Сумма в дебете всегда должна быть равна сумме в кредите, чтобы обеспечить сбалансированность операции.

- Дебет обычно располагается слева, а кредит — справа.

Если дебет и кредит правильно проведены, учетная система будет точно отражать финансовую информацию. Важно следовать правилам и внимательно проверять проведение операций, чтобы избежать ошибок и искажений в финансовой отчетности.

Выберите правильные счета для дебета и кредита, правильно распределите сумму и будьте внимательны при проведении операций — и ваш учет будет точным и надежным.

Раздел 5: Роль дебета и кредита в бухгалтерии

Дебет и кредит представляют два противоположных аспекта каждой транзакции. Дебет указывает на увеличение активов или уменьшение обязательств и капитала, а кредит указывает на увеличение обязательств и капитала или уменьшение активов.

Правило Дебет 44 кредит 43 является одним из основных правил бухгалтерии, которое используется для определения правильного расчета дебетовых и кредитовых сумм в учетных записях.

При проведении каждой бухгалтерской операции нужно определить, какой счет будет дебетовым, а какой кредитовым. Это зависит от характера операции и от того, какие изменения происходят в балансе счета.

Дебет является потоком денежных средств, который увеличивает активы компании. Например, при покупке нового оборудования сумма покупки будет записана на дебет счета оборудования.

Кредит, с другой стороны, является потоком денежных средств, который увеличивает капитал и обязательства компании. Например, при получении кредита от банка сумма кредита будет записана на кредит счета кредиторов.

Правило Дебет 44 кредит 43 используется для обозначения типов счетов, которые должны быть дебетовыми и кредитовыми при проведении операции. Например, счета с активами, такие как наличные деньги или оборудование, должны быть дебетовыми счетами, а счета с пассивами, такими как долги или капитал, должны быть кредитовыми счетами.

Правильное применение дебета и кредита в бухгалтерии позволяет поддерживать точность и надежность учетных записей, а также обеспечивает возможность анализа финансовой информации и принятие правильных управленческих решений.

Важно помнить, что дебет и кредит — это противоположные аспекты учета, и правила их применения должны соблюдаться для достижения правильной бухгалтерской отчетности.

Раздел 6: Балансовые счета и дебет/кредит

В бухгалтерии существуют специальные счета, которые называются балансовыми счетами. Они отражают финансовые показатели компании на определенный момент времени и помогают определить ее финансовое состояние. Балансовые счета делятся на активные и пассивные.

Активные балансовые счета

Активные балансовые счета отражают имущество компании и ее права на него. Они начинаются с цифры 1 или 2 и обозначаются дебетовыми счетами. На активных счетах отображается вся собственность организации, такая как денежные средства, материальные ценности, земельные участки, здания и т.д.

Пассивные балансовые счета

Пассивные балансовые счета отражают источники собственных и привлеченных средств компании. Они начинаются с цифры 3 или 4 и обозначаются кредитными счетами. На пассивных счетах отображается капитал компании, заемные средства, задолженности перед поставщиками и другие обязательства.

Для каждого балансового счета существует правило дебета и кредита. Правило гласит, что каждое движение по счету должно быть занесено в его дебет или кредит, в зависимости от характера операции. Например, при увеличении активных счетов, запись делается в дебет, а при увеличении пассивных счетов — в кредит.

Правила дебета и кредита помогают поддерживать баланс в бухгалтерии и правильно отражать все операции компании. Это позволяет контролировать финансовое состояние организации и предоставлять точную информацию о ее деятельности.

Раздел 7: Практические примеры использования дебета и кредита

В этом разделе рассмотрим несколько практических примеров, которые помогут наглядно представить, как используется дебет и кредит:

Пример 1: Покупка товара у поставщика

Предположим, ваша компания приобретает товары у поставщика. Для учета этой операции нужно выполнить следующие записи:

Дебет: Счет Товары — увеличение на сумму приобретенных товаров.

Кредит: Счет Расчеты с поставщиками — увеличение на сумму должна поставщику для оплаты товаров.

Таким образом, проведя эти записи, ваши бухгалтерские счета отображают покупку товаров и вашу обязанность по оплате поставщику.

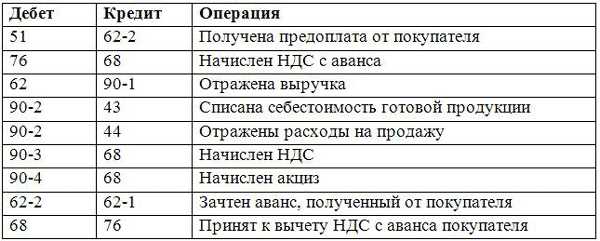

Пример 2: Продажа товара клиенту

Предположим, ваша компания продает товар клиенту. Здесь используются другие счета:

Дебет: Счет Расчеты с клиентами — увеличение на сумму продажи товара.

Кредит: Счет Выручка от продаж — увеличение на сумму полученной выручки.

В результате проведения этих записей, ваш бухгалтерский учет отобразит продажу товара и увеличение выручки от продаж.

Это только два примера использования дебета и кредита в бухгалтерском учете. В реальной жизни существует много различных операций, и для каждой из них нужно будет выбрать соответствующие счета и выполнить записи дебета и кредита в соответствии с их характером.

При правильном использовании дебета и кредита в учете, вы сможете достичь точной и своевременной финансовой отчетности, что является ключом к успешному управлению бизнесом.

Раздел 8: Ошибки в дебете и кредите

Ошибки в дебете и кредите могут возникнуть при заполнении бухгалтерских документов или внесении данных в учетную систему. Такие ошибки могут привести к искажению финансовых отчетов и результатов деятельности предприятия.

Ошибки в дебете

Ошибки в дебете могут возникнуть, например, при неправильном определении счета для списания средств или при неправильной записи суммы в дебетовую часть записи. Такие ошибки могут привести к переплатам по счету или некорректному распределению средств.

Для устранения ошибок в дебете необходимо внимательно проверять правильность выбора счета и записи суммы. При обнаружении ошибки следует провести корректировку записей в учетной системе и внести соответствующие изменения в бухгалтерские документы.

Ошибки в кредите

Ошибки в кредите могут возникнуть, например, при неправильном определении счета для зачисления средств или при неправильной записи суммы в кредитовую часть записи. Такие ошибки могут привести к недостаточному покрытию расходов или некорректному отражению зачисления средств.

Для устранения ошибок в кредите необходимо внимательно проверять правильность выбора счета и записи суммы. При обнаружении ошибки следует провести корректировку записей в учетной системе и внести соответствующие изменения в бухгалтерские документы.

Раздел 9: Правила бухгалтерского учета дебета и кредита

Для обеспечения понятности и систематизации записей в бухгалтерии используется концепция дебета и кредита. Она позволяет одновременно отражать изменения в структуре активов и пассивов организации и обязательствах перед собственниками. Эта концепция строится на двойной записи, главным принципом которой является равенство сумм дебетов и кредитов.

В бухгалтерии используются счета для отражения финансовых операций. Счета делятся на активные (дебетовые) и пассивные (кредитовые). Счета дебета записывают увеличение активов и уменьшение пассивов, а счета кредита – наоборот, увеличение пассивов и уменьшение активов.

Основные правила учета дебета и кредита:

1. Правило дебета и кредита

Согласно этому правилу, все бухгалтерские операции должны быть оформлены двумя записями – одна в дебет счета, другая в кредит. При этом, сумма дебетовой и кредитовой сторон должна быть равной.

2. Правило противоположности счетов

Это правило указывает, что для каждого дебетового счета должен существовать соответствующий кредитовый счет и наоборот. Таким образом, счета дебета и кредита всегда связаны парно.

Важно отметить, что в зависимости от типа счета, дебет и кредит могут иметь различные последствия. Например, дебет на активном счете увеличивает баланс, а на пассивном – уменьшает. Кредит на активном счете, наоборот, уменьшает баланс, а на пассивном – увеличивает.

Правила бухгалтерского учета дебета и кредита позволяют создать систему финансового учета, обеспечивающую точность и достоверность финансовой информации. Они являются основой для составления отчетов, анализа финансового положения и принятия решений в организации.

В данной статье мы рассмотрели основные понятия и правила по дебету 44 и кредиту 43. При использовании этих счетов необходимо учитывать следующие моменты:

1. Разница между дебетом 44 и кредитом 43

Дебет 44 и кредит 43 используются для учета оборудования, основных средств и нематериальных активов. Ключевая разница заключается в том, что дебет 44 отображает начальную стоимость актива, а кредит 43 – его снижение или списание.

2. Правила проводок и документооборот

При проведении операций счетов 44 и 43 необходимо соблюдать определенные правила, чтобы избежать ошибок. Каждая проводка должна быть подтверждена соответствующими документами и записями в бухгалтерской системе.

Рекомендации:

- Правильно классифицируйте активы и используйте соответствующие счета.

- Вести строгое документальное сопровождение каждой операции.

- Проверяйте балансы счетов 44 и 43 регулярно для выявления возможных ошибок и несоответствий.

- При необходимости проконсультируйтесь с бухгалтером или специалистом по данной теме, чтобы избежать неправильных проводок.