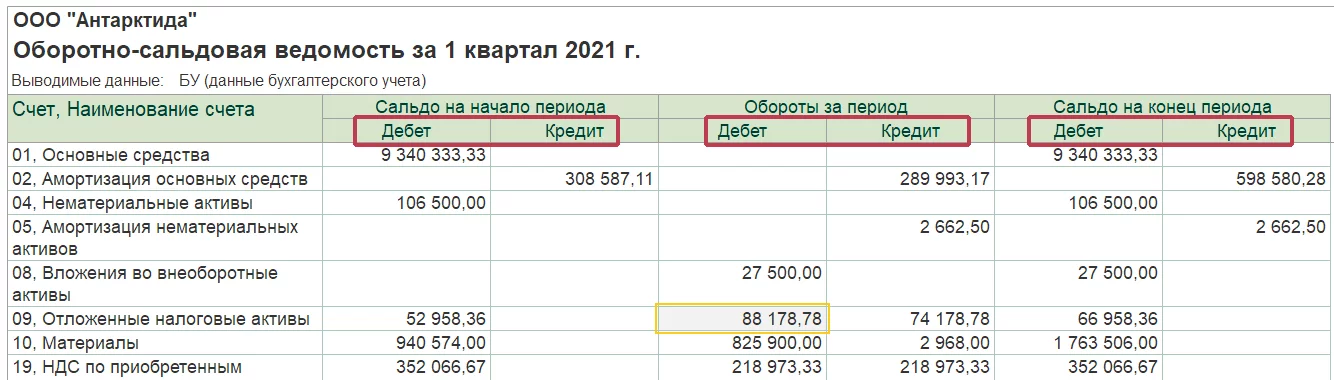

Дебет и кредит в учёте — базовые понятия, которые позволяют отслеживать движение финансовых средств в бухгалтерии. Все операции с деньгами ведутся с помощью двух счетов: дебета и кредита. Отличие между ними заключается в направлении движения денежных средств.

Дебет — это счёт, на котором отображаются все поступления денег на счёт компании. Если на счет компании поступили средства в сумме 70, то эти деньги будут зачислены на дебет. Дебет имеет символ (+) и обозначает доходы компании. Иными словами, дебет — это сформированный капитал.

Кредит, наоборот, является счётом, на котором отображаются расходы и убытки компании. Если компания потратила 28 единиц валюты на какие-либо операции, то эта сумма будет занесена на счёт кредита. Кредит обозначается символом (-) и является заемным капиталом.

Правило «Дебет 20 кредит 28» означает, что в уравнении бухгалтерии все дебеты должны суммироваться до 20, а все кредиты — до 28. Это правило позволяет отслеживать баланс между активами и пассивами компании. Если общая сумма дебетов не равна общей сумме кредитов, то это означает ошибку в расчетах или некорректное ведение учёта.

Рассмотрим основные принципы дебета и кредита

Кредит и дебет относятся к двум сторонам бухгалтерской записи — кредиту и дебету счета.

Кредит обозначает приход денежных средств или увеличение активов организации. Он записывается со знаком «-», а сумма записи указывается в квадратных скобках. Например, кредит на счет 28 означает увеличение суммы на счете 28.

Дебет обозначает уход денежных средств или уменьшение активов организации. Он записывается со знаком «+», а сумма записи указывается также в квадратных скобках. Например, дебет счета 70 означает уменьшение суммы на счете 70.

Разница между кредитом и дебетом образует баланс. В бухгалтерии используется принцип двойной записи, поэтому каждая операция имеет и кредитную (с отрицательным знаком) и дебетовую (с положительным знаком) стороны.

Изучение основных принципов дебета и кредита позволяет более глубоко понять принципы бухгалтерского учета и правильно вести финансовую документацию в организации.

Важность балансировки счетов при дебете 20 и кредите 28

Принципы балансировки счетов

Балансировка счетов при дебете 20 и кредите 28 основана на следующих принципах:

- Запись каждой операции должна быть проведена в двух счетах: дебетном (20) и кредитном (28). Это позволяет поддерживать равновесие между активами и пассивами.

- Сумма дебетов должна равняться сумме кредитов. Это позволяет обеспечить баланс между активами и пассивами в бухгалтерии.

Последствия неправильной балансировки счетов

Неправильная балансировка счетов при дебете 20 и кредите 28 может привести к негативным последствиям для финансовой отчетности и анализа компании:

- Некорректные финансовые показатели: неправильное отражение активов и пассивов может привести к искажению баланса компании и некорректному определению ее финансового состояния.

- Ошибки в налоговой отчетности: неправильная балансировка счетов может привести к некорректному расчету налоговых обязательств и возникновению проблем с налоговыми органами.

- Затруднения при анализе отчетности: неправильные данные в финансовой отчетности усложняют анализ и принятие информированных решений о бизнесе.

Таким образом, балансировка счетов при дебете 20 и кредите 28 является неотъемлемой частью правил финансового учета, которые обеспечивают точность и надежность финансовой отчетности. Это важный процесс, который требует внимания и аккуратности со стороны бухгалтера для предотвращения ошибок и уверенного анализа финансовых результатов компании.

Какие правила следует соблюдать при проводке счетов дебета 20 и кредита 28?

При проведении операций по счетам дебета 20 и кредита 28 необходимо соблюдать определенные правила и принципы. Эти счета имеют специфическое назначение и их использование должно быть осознанным и обоснованным.

Счет дебета 20

Счет дебета 20 относится к группе основных счетов и предназначен для учета денежных средств, поступающих на счет организации. При проведении операций с этим счетом следует учитывать следующие правила:

- При поступлении денежных средств на счет дебета 20, проводится запись с дебета этого счета.

- Дебет 20 является приходным счетом, поэтому он увеличивается по дебету и уменьшается по кредиту.

- Операции, связанные с поступлением денежных средств на счет дебета 20, должны проводиться в соответствии с установленными правилами бухгалтерии.

Счет кредита 28

Счет кредита 28 относится к группе основных счетов и предназначен для учета денежных средств, выделяемых организацией. При проведении операций с этим счетом следует учитывать следующие правила:

- При выделении денежных средств с счета кредита 28, проводится запись с кредита этого счета.

- Кредит 28 является расходным счетом, поэтому он увеличивается по кредиту и уменьшается по дебету.

- Операции, связанные с выделением денежных средств с счета кредита 28, должны проводиться в соответствии с установленными правилами бухгалтерии.

Применение правил и принципов при проведении операций по счетам дебета 20 и кредита 28 позволяет обеспечить качественное ведение бухгалтерии и достоверность финансовой отчетности.

| Счет | Название | Назначение | Увеличение | Уменьшение |

|---|---|---|---|---|

| 20 | Дебет | Поступление денежных средств | Дебет | Кредит |

| 28 | Кредит | Выделение денежных средств | Кредит | Дебет |

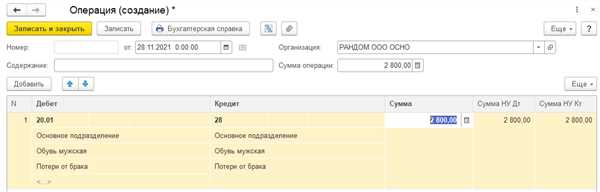

Дебет 28 кредит 70

Дебет и кредит — это основные понятия в бухгалтерии. Дебет обозначает увеличение активов или снижение пассивов, а кредит — увеличение пассивов или снижение активов.

Принципиальное понимание дебета и кредита:

Когда мы говорим о дебете, мы имеем в виду запись в левой части бухгалтерского журнала, которая увеличивает активы или уменьшает пассивы. В данном случае, если мы делаем дебетовую запись на 28, мы увеличиваем активы на эту сумму.

Кредит, в свою очередь, представляет собой запись в правой части бухгалтерского журнала, которая увеличивает пассивы или уменьшает активы. Если наша кредитовая запись составляет 70, то мы увеличиваем пассивы на эту сумму.

Баланс между дебетом и кредитом:

Как уже было сказано, принцип двойной записи требует, чтобы каждая операция была зафиксирована с помощью двух записей. Таким образом, сумма дебета всегда должна быть равна сумме кредита. В нашем случае, 28 дебет должен быть уравновешен кредитом в 70. Это позволяет поддерживать баланс в бухгалтерских записях и корректно отображать финансовое состояние предприятия.

Таким образом, в случае, когда дебет составляет 28, а кредит — 70, необходимо создать две бухгалтерские записи: первая — дебет на 28, вторая — кредит на 70. Это позволит отразить операцию в соответствии с принципом двойной записи бухгалтерии.

Основные аспекты дебета 28 и кредита 70

Дебет 20

Дебет 20 — это код счета, который указывает на операции с основным счетом предприятия. Обычно это счет Основные средства, который отражает стоимость имущества и оборудования предприятия. Дебет 20 используется, когда средства направляются на приобретение или улучшение основных средств.

Кредит 28

Кредит 28 — это код счета, который указывает на операции по формированию резервов и прочих фондов предприятия. Обычно это счет Фонды, на котором отражаются средства, выделенные на различные обязательства и резервы. Кредит 28 используется, когда предприятие формирует резервные фонды или отчисления на обязательства.

Дебет 20 и кредит 28 являются взаимосвязанными понятиями. При проведении операций дебет 20 и кредит 28 должны быть сбалансированы, то есть сумма дебета должна равняться сумме кредита.

Операции с кредитом 70 и кредитом 28 тесно связаны. Кредит 70 отражает операции по формированию финансовых результатов предприятия, а кредит 28 — формирование резервов и прочих фондов. Оба счета отражают денежные движения, но по-разному: кредит 70 отражает доходы и расходы, а кредит 28 — различные отчисления и резервы.

- Код 70 используется для отражения прибыли и убытка предприятия.

- Код 28 используется для создания резервов и различных фондов.

Какие ситуации требуют применения дебета 28 и кредита 70?

Дебет 28 и кредит 70 — это коды операций, которые используются в системе двойной записи. Есть несколько ситуаций, когда требуется применять дебет 28 и кредит 70:

1. Возврат товара поставщику

В случае, когда компания возвращает товар поставщику, записывается дебет 28 (возврат товаров) и кредит 70 (возврат поставщику). Это позволяет корректно учесть финансовые операции и поддерживать точность в бухгалтерском учете.

2. Возврат долгов

Если компания возвращает долг клиенту или другой организации, то также используется дебет 28 (возврат долгов) и кредит 70 (возврат от клиента). Это позволяет корректно учесть финансовые транзакции и обеспечить точность в бухгалтерском учете.

Таким образом, дебет 28 и кредит 70 — это коды операций, которые применяются в бухгалтерии для учета возвратов товаров и долгов. Использование этих кодов позволяет поддерживать точность и надежность финансового учета в компании.

Правила проведения операций с дебетом 28 и кредитом 70

Проведение операций с дебетом 28 и кредитом 70 имеет свои особенности и требует соблюдения определенных правил.

Правило 1: Определение дебета и кредита

Перед проведением операции необходимо определить, какой счет будет использован для дебета (увеличения суммы) и какой — для кредита (уменьшения суммы). Счет 28 относится к дебету, а счет 70 — к кредиту.

Правило 2: Запись операции

При проведении операции с дебетом 28 и кредитом 70 необходимо записать соответствующие изменения суммы. Для этого используются два столбца: в первом указывается счет дебета (28), а во втором — счет кредита (70).

Например, если нужно увеличить сумму на счете 28 на 20, а уменьшить сумму на счете 70 на 20, то запись будет выглядеть следующим образом:

Дебет (28) | Кредит (70)

20 | -20

Знак — перед суммой на счете 70 указывает на уменьшение суммы.

Соблюдение правил проведения операций с дебетом 28 и кредитом 70 позволяет обеспечить корректность финансовой отчетности и правильное отражение данных в бухгалтерской системе.

Дебет 28 кредит 20

Определение дебета и кредита

Дебет и кредит – это понятия, которые описывают два аспекта каждой финансовой операции. Дебет обозначает увеличение счета, тогда как кредит – его уменьшение. Таким образом, при заполнении счетов нужно указывать суммы либо в дебете, либо в кредите.

Дебет 28, кредит 20: принципы и правила

При использовании счета 28 и 20 в системе «Дебет Кредит» следует придерживаться следующих принципов и правил:

- Счет 28 «Финансовые вложения» относится к активным счетам и показывает сумму долгосрочных вложений, которые организация делает в другие организации или предприятия.

- Счет 20 «Основное производство» относится к активным счетам и показывает сумму основных средств – зданий, техники, оборудования и других предметов, используемых в производственной деятельности.

- При поступлении средств на счет 28 (выплата долга или возврат средств) сумма указывается в дебете.

- При списании средств с счета 28 (приобретение акций или инвестиций) сумма указывается в кредите.

- При поступлении основных средств на счет 20 (покупка или получение в аренду) сумма указывается в дебете.

- При списании основных средств с счета 20 (продажа или передача в аренду) сумма указывается в кредите.

Необходимо тщательно следить за правильным заполнением дебета и кредита при работе с счетами 28 и 20. Нарушение этого правила может привести к ошибкам в учете и неправильному отображению финансовой информации.

Важно также помнить, что счета 28 и 20 являются лишь примерами, и в каждой организации может быть своя система счетов. Всегда следует руководствоваться индивидуальными особенностями учета, установленными внутренними правилами и требованиями.

Зачем важно соблюдать баланс между дебетом 28 и кредитом 20?

Соблюдение баланса между дебетом 28 и кредитом 20 является фундаментальным правилом бухгалтерии. При каждой финансовой операции необходимо поддерживать равновесие между этими двумя сторонами. Если дебет и кредит не сбалансированы, то это может привести к серьезным проблемам, таким как неправильный учет финансовой информации или даже финансовые потери для компании.

Основные причины для соблюдения баланса:

- Точность и достоверность финансовой отчетности. Соответствие дебета 28 и кредита 20 во всех операциях позволяет предоставить точную и достоверную информацию о финансовом положении компании. Это важно для принятия правильных управленческих решений, а также для обеспечения прозрачности и надежности отчетности перед акционерами и другими заинтересованными сторонами.

- Легкость анализа и контроля. Соблюдение баланса между дебетом 28 и кредитом 20 упрощает анализ и контроль финансовых операций. Это позволяет быстро и эффективно определить и исправить ошибки и несоответствия в учетной записи. Без соблюдения баланса, процесс анализа и контроля становится сложным и затратным.

- Соответствие законодательству и стандартам учета. В бухгалтерии есть определенные правила и стандарты, которые регулируют ведение финансового учета. Соблюдение баланса между дебетом 28 и кредитом 20 помогает компаниям соблюдать эти правила и стандарты и избегать штрафов и проблем с налоговыми органами.

Таким образом, соблюдение баланса между дебетом 28 и кредитом 20 — важное условие для правильного ведения финансового учета и обеспечения финансовой устойчивости компании. Это помогает предоставлять точную отчетность, облегчает анализ и контроль и обеспечивает соответствие законодательству и стандартам учета.

Какие правила следует учитывать при проведении операций с дебетом 28 и кредитом 20?

При проведении операций с дебетом 28 и кредитом 20 необходимо соблюдать определенные правила и принципы, чтобы обеспечить корректное и точное отражение бухгалтерских операций в учетной системе. Ниже представлены основные правила, которые следует учитывать при работе с дебетом 28 и кредитом 20:

1. Запись дебета и кредита

Дебет 28 и кредит 20 являются основными счетами, которые используются для отражения движения денежных средств в организации. При проведении операций необходимо учесть, что запись дебета должна быть равной записи кредита. Это означает, что сумма дебетов и кредитов на счетах 28 и 20 должна быть одинаковой.

2. Правильное указание субсчета

При работе с дебетом 28 и кредитом 20 также важно учесть, что существует несколько субсчетов этих счетов, которые отражают различные типы операций. Необходимо правильно указывать соответствующие субсчеты при проведении операций, чтобы обеспечить точное отражение бухгалтерской информации.

Важно также учитывать, что дебет 28 отражает операции с долгосрочными финансовыми вложениями, а кредит 20 — операции с капитальными вложениями. При проведении операций необходимо правильно классифицировать операции и выбирать соответствующие счета для их отражения.

Таким образом, соблюдение правил и принципов работы с дебетом 28 и кредитом 20 позволит обеспечить точное и корректное отражение бухгалтерских операций в учетной системе, что является важным для составления отчетности и анализа финансового состояния организации.

Последствия неправильного использования дебета 28 и кредита 20

Неправильное использование дебета и кредита в бухгалтерии может иметь серьезные последствия для финансовой стабильности и учетной отчетности организации. Особенно важно правильно использовать дебет 20 и кредит 28, так как они связаны с погашением кредиторской задолженности.

Ошибки при использовании дебета 20 или кредита 28 могут привести к неправильному учету и искажению финансовых показателей. Если ошибочно сделаны записи на счете дебета 20, то организация может неправильно оценить свою финансовую позицию, что может привести к принятию неверных управленческих решений.

Кроме того, неправильное использование кредита 28 может привести к потере доверия партнеров и кредиторов. Неправильное учетное оформление расчетов с кредиторами может привести к конфликтам и долгим спорам с поставщиками.

Неправильное использование кредита 28 также может привести к оштрафованию со стороны налоговых органов или контролирующих организаций. Неправильная отчетность и учет платежей с кредиторами может вызвать внимание проверяющих органов и привести к административным штрафам.

| Счет дебета | 20 |

| Счет кредита | 28 |

Чтобы избежать последствий неправильного использования дебета 20 и кредита 28, необходимо подходить к учетной отчетности с особой ответственностью. Работники бухгалтерии должны быть внимательны при проведении операций и строго соблюдать правила и принципы бухгалтерского учета.