Одной из ключевых задач бухгалтерии является учет движения денежных средств в организации. Для правильного учета необходимо использовать специальные счета, которые помогут отслеживать все финансовые операции. Один из таких счетов – «Дебет 08 кредит 98». В этой статье мы рассмотрим, что означает этот счет и как его правильно использовать в бухгалтерии.

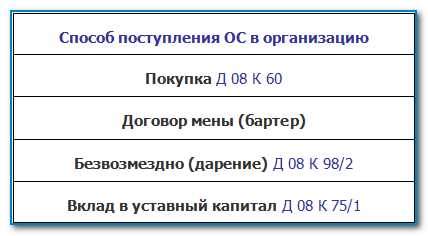

Счет «Дебет 08 кредит 98» используется для отражения расчетов с поставщиками и получателями услуг. Он разделяет движение средств на две стороны: дебет и кредит. Дебетовая сторона (код 08) отображает дебиторскую задолженность – сумму средств, которую организация должна оплатить поставщикам. Кредитовая сторона (код 98) отображает кредиторскую задолженность – сумму средств, которую организация должна получить от своих клиентов.

Правильное использование счета «Дебет 08 кредит 98» позволяет бухгалтерии отслеживать все задолженности организации перед поставщиками и клиентами. Оно также помогает контролировать дебиторскую и кредиторскую задолженность, предотвращая возникновение финансовых проблем. Ведение данного счета требует точности и внимания к деталям – каждая финансовая операция должна быть правильно отражена на дебетовой и кредитовой сторонах счета.

Правильное использование счетов для бухгалтерии: принципы и основы

Принципы использования счетов в бухгалтерии

1. Открытие и закрытие счетов. Каждый счет открывается и закрывается в строго определенном порядке. Закрытие счетов происходит для подведения итогов за определенный период и начала нового учетного периода.

2. Классификация счетов. Счета в бухгалтерии классифицируются по принципу двойной записи и нумеруются по МСФО (Международным стандартам финансовой отчетности). Счета могут иметь коды, что позволяет упорядочить их и быстро установить связь между различными операциями.

3. Дебет и кредит. Успешное использование счетов в бухгалтерии требует понимания принципа дебета и кредита. Дебет – это увеличение счета, а кредит – его уменьшение. Правильное распределение сумм между дебетом и кредитом позволяет отразить все финансовые операции и сохранить соблюдение баланса по учетным данным.

Основы использования счетов в бухгалтерии

1. Счета активов. Счета активов отражают имущество и ресурсы организации. К ним относятся счета 01-39. Дебетовая сторона активных счетов увеличивается при приобретении активов и уменьшается при их продаже или списании.

2. Счета пассивов. Счета пассивов отражают источники средств организации. К ним относятся счета 40-99. Дебетовая сторона пассивных счетов увеличивается при привлечении учредителей или заемных средств, а кредитовая сторона – при выплате долгов или уменьшении собственных средств.

3. Затраты и доходы. Затраты и доходы отражают расходы и поступления организации. К ним относятся счета 91-99. Дебетовая сторона счетов затрат увеличивается при наличии расходов, а дебетовая сторона счетов доходов – при наличии поступлений.

Важно помнить, что использование счетов должно соответствовать принципам бухгалтерского учета и требованиям законодательства. Неправильное использование счетов может привести к искажению финансовых данных и ошибкам в отчетности организации.

Дебет и кредит: основные понятия и их значение

Дебет и кредит используются для разграничения двух типов счетов: активных и пассивных. Активные счета отражают имущество и внешние обязательства компании, тогда как пассивные счета отражают капитал и заемные средства.

Дебет и кредит имеют свою специфическую привязку к определенным счетам. Обычно счета начинаются с цифры 1 для активных счетов и с цифры 2 для пассивных счетов. Например, дебет 08 и кредит 98 могут быть использованы для учета продаж товаров.

При проведении операций в бухгалтерии, дебет и кредит используются таким образом:

- Дебет указывает на увеличение активных счетов и уменьшение пассивных счетов;

- Кредит указывает на увеличение пассивных счетов и уменьшение активных счетов.

Каждая проводка должна иметь суммы дебета и кредита, которые равны между собой. Это обеспечивает баланс между активами и пассивами компании.

Понимание основных понятий дебета и кредита является ключевым для освоения бухгалтерии и правильного ведения бухгалтерского учета в организации.

Счет 08: его роль и особенности использования

Роль счета 08 заключается в регистрации начислений, связанных с выплатой заработной платы. На этом счете отражается сумма, которая начисляется на сотрудника в виде заработной платы, а также начисления отчислений в пользу социального страхования и налоговых платежей.

Особенностью использования счета 08 является то, что любая операция, связанная с дебетовыми начислениями по заработной плате, должна быть отражена на этом счете. Это могут быть начисления зарплаты, выплата премий, вознаграждений и других видов поощрений.

В бухгалтерии счет 08 используется совместно с кредитным счетом 98. Кредит 98 отражает операции, связанные с выплатой заработной платы сотрудникам, такие как выплата наличными или перевод на банковский счет. Поэтому правильное использование счетов 08 и 98 позволяет правильно отразить в бухгалтерии все операции по начислению и выплате заработной платы.

Счет 98: важность и правила применения

Счет 98 используется для записи хозяйственных операций, которые не имеют отношения к основной деятельности организации. В основном на счете 98 регистрируются доходы и расходы, связанные с прочими операциями, вспомогательными услугами или нематериальными активами.

Важность использования счета 98

Счет 98 имеет важное значение для правильной финансовой отчетности организации. Он позволяет отделу финансов оперативно учитывать все дополнительные доходы и расходы, которые не относятся к основной деятельности предприятия. Это особенно важно для идентификации и анализа этих операций при составлении финансовых отчетов.

Основное правило использования счета 98 состоит в том, чтобы все операции, которые не относятся к основной деятельности организации, должны быть отражены именно на этом счете. Это позволит иметь полное представление о доходах и расходах, которые не связаны с основной деятельностью предприятия, и учете соответствующих налоговых обязательств.

Завершающие замечания

Использование счета 98 является неотъемлемой частью правильной бухгалтерии предприятия. Он позволяет отслеживать и анализировать все доходы и расходы, которые не относятся к основной деятельности организации. Важно следовать правилам и принципам бухгалтерии при использовании счета 98, чтобы обеспечить точность и отчетность финансовой информации предприятия.

Отличия между счетами 08 и 98 в бухгалтерии

В бухгалтерии счета 08 и 98 играют ключевую роль в учете расходов и доходов организации. Они имеют свои особенности и применяются в разных ситуациях, что делает их отличия важными для учета и анализа финансовой деятельности.

Счет 08 относится к группе счетов Расчеты с подотчетными лицами. Он используется для учета денежных средств, выданных работникам организации на командировки, командировочные расходы и другие цели. Операции по счету 08 отражаются со стороны дебета, что означает увеличение задолженности по расчетам с подотчетными лицами.

Счет 98, с другой стороны, относится к группе счетов Временные разницы. Этот счет используется для учета финансовых операций, связанных с изменением стоимости активов и обязательств, внесением поправок в учетную политику и другими временными разницами. Операции по счету 98 отражаются со стороны кредита, что означает уменьшение задолженности по временным разницам.

Таким образом, отличие между счетами 08 и 98 заключается в своей сфере применения и изменении задолженности организации. Счет 08 отражает операции с подотчетными лицами, в то время как счет 98 связан с финансовыми операциями и временными разницами. Оба счета играют важную роль в бухгалтерии и требуют точного учета, чтобы обеспечить правильное формирование финансовой отчетности и анализ финансовых показателей.

Дебет 08, кредит 98: как применять счета в конкретных операциях

Применение счета 08 в конкретных операциях

Счет 08 Дебет 08, кредит 98 применяется для учета различных доходов и расходов, которые не относятся к основной деятельности организации. Например:

- При получении процентов от вложенных средств, сумма процентов может быть зачислена на счет 08 в дебете.

- При начислении арендной платы, сумма арендной платы может быть зачислена на счет 08 в дебете.

- При учете доходов от продажи имущества, сумма дохода может быть зачислена на счет 08 в дебете.

С другой стороны, счет 08 применяется для учета различных расходов, например:

- Оплата процентов по займам может быть списана со счета 08 в кредите.

- Оплата арендной платы может быть списана со счета 08 в кредите.

- Расходы на рекламу и маркетинг могут быть списаны со счета 08 в кредите.

Важно правильно отражать операции со счетом 08 в учетной системе. Для этого необходимо соблюдать законы и нормы бухгалтерского учета, а также следить за правильностью заполнения первичной документации.

Заключение

Счет 08 Дебет 08, кредит 98 является важным инструментом бухгалтерии для учета прочих доходов и расходов. Правильное использование этого счета позволяет организации правильно отражать все финансовые операции и обеспечивает надежность и точность бухгалтерского учета.

Практические примеры использования счетов 08 и 98

Пример 1: Оплата за аренду помещения

Допустим, ваша компания снимает офисное помещение и должна сделать платеж по аренде. В этом случае, вы будете использовать счет 08 Расчеты по долгосрочным обязательствам для учета суммы арендной платы и счет 98 Прочие расходы для отражения расходов, связанных с арендой.

- Счет 08 будет увеличиваться на сумму арендной платы, что отражает образование долгосрочного обязательства.

- Счет 98 будет увеличиваться на сумму расходов по аренде, включая коммунальные платежи, страховку и прочие арендные расходы.

Пример 2: Зарплата сотрудников

Когда вы выплачиваете зарплату своим сотрудникам, в бухгалтерии используются счета 08 и 98.

- Счет 08 будет увеличиваться на сумму зарплаты, что указывает на создание долгосрочного обязательства перед сотрудником.

- Счет 98 будет увеличиваться на сумму затрат, связанных с выплатой заработной платы, таких как страховые взносы, подоходный налог и премии.

Пример 3: Прочие доходы и расходы

Счета 08 и 98 также используются для учета прочих доходов и расходов, которые не относятся к основной деятельности компании.

- Счет 08 будет увеличиваться при получении прочих доходов, таких как продажа старого оборудования или получение дивидендов.

- Счет 98 будет увеличиваться при возникновении прочих расходов, например, из-за непредвиденных ремонтов или штрафов.

Все эти примеры демонстрируют, как счета 08 и 98 используются для правильной бухгалтерской отчетности и учета операций. Знание этих счетов и правильное их использование помогут вам более точно отражать финансовое состояние вашей компании.

Преимущества использования счетов 08 и 98 в бухгалтерии

Один из главных преимуществ счетов 08 и 98 состоит в их универсальности и гибкости. Независимо от типа хозяйствующего субъекта и специфики его деятельности, эти счета могут быть использованы для учета расчетов с различными контрагентами и операциями, не включенными в основные разделы учета. Счета 08 и 98 позволяют удобно классифицировать и систематизировать финансовые операции, что упрощает их последующий анализ и отчетность.

Другим преимуществом счета 08 является возможность контроля за движением дебиторской и кредиторской задолженности. Он позволяет отслеживать суммы, которые должны быть получены от дебиторов и оплачены кредиторам. Благодаря счету 08 можно своевременно выявить проблемы с платежеспособностью контрагентов и принять соответствующие меры для минимизации рисков.

Счет 98 также предоставляет возможность учета и контроля за операциями, которые не относятся к основному виду деятельности предприятия. На этом счете можно отражать различные прочие доходы и расходы, такие как доходы от сдачи имущества в аренду или расходы на рекламу и маркетинг. Это позволяет подробно рассмотреть все финансовые потоки и более точно оценить финансовые результаты предприятия.

Регламент использования счетов 08 и 98: важные нюансы

Счет 08 относится к дебету и используется для записи всех операций, связанных с формированием и движением начальной стоимости активов организации. Сюда входят приобретение новых имущественных ценностей, их поступление от других лиц, а также возмещение стоимости выполненных работ и услуг.

Счет 98, напротив, относится к кредиту и используется для отражения всех операций, связанных с образованием и использованием источников финансирования предприятия. Взносы учредителей, получение кредитов, привлечение заемных средств — все это отражается на данном счете.

Важно отметить, что использование счетов 08 и 98 требует точности, аккуратности и соблюдения определенных правил. Нарушение этих правил может привести к неточностям в бухгалтерии и возникновению проблем при аудите.

Например, при формировании начальной стоимости активов (счет 08) необходимо указывать все сопутствующие расходы, такие как покупка основных средств с учетом налогов и затрат на их транспортировку и монтаж.

Также следует обратить внимание на то, что все операции, связанные с счетами 08 и 98 должны быть подтверждены соответствующими первичными документами. Это могут быть договоры купли-продажи, акты-фактуры, платежные поручения и другие документы.

Важным моментом является своевременное и правильное отражение операций на счетах 08 и 98. Отсутствие или задержка в записи операций может привести к искажению данных и проблемам с отчетностью.

Итак, правильное использование счетов 08 и 98 является неотъемлемой частью бухгалтерии организации. Точность и своевременность ведения учета по этим счетам гарантируют надежность финансовой информации и помогают избежать проблем при аудите.

Типичные ошибки при использовании счетов 08 и 98 и как их избежать

Одной из частых ошибок является неправильное указание счета 08 или 98 при проведении операций. Это может возникнуть из-за незнания правил использования счетов или невнимательности. Чтобы избежать этой ошибки, необходимо внимательно проверять правильность указания счета перед проведением операции.

Второй распространенной ошибкой является неправильное заполнение документов, связанных с использованием счетов 08 и 98. Неправильно указанные суммы или неверно заполненные поля могут привести к серьезным ошибкам в финансовом отчете. Для предотвращения этой ошибки необходимо внимательно проверять и верифицировать все документы перед их оформлением.

Третья ошибка, с которой можно столкнуться при использовании счетов 08 и 98, — это неправильное распределение сумм на дебет и кредит счета. Это может быть вызвано недостаточными знаниями или невнимательностью. Для избежания этой ошибки рекомендуется обратиться к профессионалам, которые помогут разобраться с правильным распределением сумм и проведением операций.

Четвертая ошибка — это несоответствие между счетами 08 и 98 при проведении операций по перемещению средств. Если сумма на счете 08 отличается от суммы на счете 98, это может вызвать затруднения при анализе финансовой информации и составлении финансовых отчетов. Для избежания этой ошибки следует внимательно контролировать суммы на счетах 08 и 98 и проверять их соответствие.

Важно помнить, что использование счетов 08 и 98 требует внимания и аккуратности. Ошибки при использовании этих счетов могут привести к неправильным финансовым отчетам, а это в свою очередь может привести к серьезным последствиям для бизнеса. Поэтому рекомендуется всегда проверять и проверять еще раз перед проведением операций с счетами 08 и 98, а в случае сомнений — проконсультироваться с профессионалами в области бухгалтерии.