В нашей статье мы рассмотрим стандартный вычет на себя согласно пп 1 ст. 218 НК РФ. Этот вычет положен каждому работнику, независимо от его доходов. При этом применяются стандартные размеры вычета, которые зависят от периода и совокупного дохода.

Итак, что же такое стандартный вычет на себя? Это льгота, предоставляемая налоговым кодексом Российской Федерации, согласно ст. 219 НК РФ. Данный вычет предоставляется работнику ежемесячно при расчете налога на зарплату. Он позволяет получить необлагаемую часть дохода.

Кому предоставляются стандартные вычеты на себя? Работникам, которые выполняют трудовые обязанности и получают за это зарплату. Право на этот вычет имеет каждый работник, независимо от его статуса, должности и размера зарплаты. Количеством вычетов нет ограничений, то есть можно получить несколько вычетов при отсутствии дополнительных льготных предоставлений.

Какие размеры стандартного вычета на себя могут быть предоставлены? Размер этого вычета определяется в зависимости от суммы дохода работника. Если сумма дохода доходит до установленного предела, то размер вычета будет составлять стандартное значение. Если сумма дохода превышает этот предел, то размер вычета будет уменьшаться пропорционально.

Стандартный вычет на себя

В Российской Федерации существуют стандартные вычеты налогового кодекса, которые предоставляются работникам при расчете подоходного налога. Это необлагаемый минимум дохода, на который не полагается налог

Стандартные вычеты на себя могут быть предоставлены работникам в зависимости от следующих условий:

- Кому и на каких условиях полагается стандартный вычет:

- Работник, зарплату которого исчисляют с использованием применения ПП1, ПП2 и ПП3;

- Работник, у которого доходы от обычной работы составляют не менее 400 000 рублей в году;

- Работник, который не получает другие виды налоговых льгот или вычетов налогу на доходы физических лиц;

- Работник, у которого налоговая база составляет не менее 15 000 рублей;

- Какие виды стандартных вычетов налогового кодекса предоставляются работникам:

- Вычет на себя в размере 40 000 рублей;

- Вычет наличными денежными средствами, которые работодатель выдал работнику по трудовому договору;

- Вычет на питание в размере 5 000 рублей;

- Сколько составляют стандартные вычеты и как они предоставляются:

- Стандартный вычет на себя составляет 40 000 рублей;

- Вычет наличными денежными средствами составляет сумму, которая была выдана работодателем за определенный период;

- Вычет на питание составляет 5 000 рублей;

Также следует отметить, что стандартные вычеты предоставляются работникам при расчете подоходного налога в соответствии с положениями ПП1, ПП2 и ПП3 налогового кодекса РФ. Данные вычеты объединяются в совокупный вычет налоговой льготы, который применяется при исчислении налога на доходы физических лиц.

Условия получения вычета

Стандартные вычеты по подоходному налогу предоставляются гражданам РФ, кто имеет право на получение данного вычета и что нужно сделать, чтобы его получить?

Право на получение стандартных вычетов принадлежит налоговым резидентам РФ, работающим на территории страны и получающим доходы от исходящих из РФ источников.

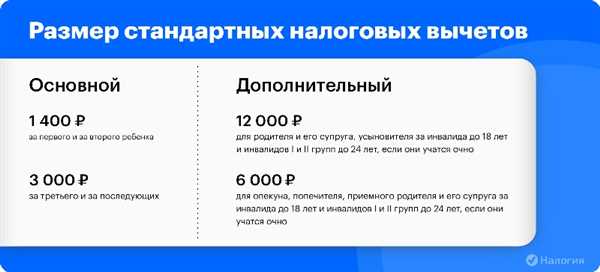

Размер вычета зависит от количества детей у работника и составляет:

- за 2022 год – 2 218 рублей в месяц или 26 616 рублей в год на каждого ребенка до 18 лет;

- за 2023 год – 3 000 рублей в месяц или 36 000 рублей в год на каждого ребенка до 18 лет.

Совокупный размер месячных стандартных вычетов может быть определен путем умножения количества детей работника на соответствующую сумму.

Стандартные вычеты не могут быть предоставлены работникам с окладом ниже прожиточного минимума, установленного в регионе и налоговому периоду.

Для получения стандартных вычетов работник должен предоставить информацию о количестве детей и их возрасте работодателю. Работодатель учитывает эти данные при расчете подоходного налога по формуле: налог = общая сумма дохода минус стандартные вычеты минус льготы налогоплательщика.

Размеры стандартного вычета

Согласно Налоговому кодексу Российской Федерации, стандартный вычет предоставляется работнику в отчетном году и составляет 3 000 рублей. Этот вычет не зависит от вида дохода и исчисляется работодателем при расчете подоходного налога на зарплату работника.

Стандартный вычет на себя является одной из льгот, которую можно получить при исчислении подоходного налога в России. Он полагается работникам, у которых доходы составляют не менее 2 001 рубля в месяц.

Кому полагается стандартный вычет на себя? Право на получение этой льготы имеют все работники, подпадающие под действие НК РФ и получающие заработную плату по трудовому договору. Отсутствие льгот подоходного налога также возможно в случаях, когда работник имеет доходы только от других источников, не связанных с трудовой деятельностью.

Размер стандартного вычета на себя в конкретном отчетном периоде можно определить по формуле: вычет = размер стандартного вычета * количество месяцев, в течение которых был получен доход. Например, если работник получал доход в течение всего года, то стандартный вычет на себя составляет 36 000 рублей (3 000 рублей * 12 месяцев).

Помимо стандартного вычета на себя, существуют и другие виды вычетов, предоставляемых в налоговом расчете. Так, например, льготный вычет на детей и применение стандартных вычетов в зависимости от размера дохода, налоговой базы и других параметров. Размеры этих вычетов определены в НК РФ и могут меняться от года к году.

Вычеты при НДФЛ

Вычеты при НДФЛ (налоге на доходы физических лиц) представляют собой льготы, которые предоставляются работникам для уменьшения суммы налоговых платежей. Расчет размера вычета производится на основе зарплаты работника и других доходов, которые он получает за отчетный период.

Существуют различные виды вычетов, предоставляемых в соответствии с НК РФ (Налоговым кодексом Российской Федерации), для применения которых необходимо соответствовать определенным условиям:

- Стандартный вычет на себя предоставляется каждому работнику, который имеет право на предоставление вычета. Размер стандартного вычета на себя в 2022 году составляет 219 тыс. рублей.

- Льготный вычет предоставляется инвалидам и лицам, имеющим право на его предоставление в соответствии с НК РФ.

- Вычеты на детей предоставляются работникам за каждого ребенка, в зависимости от их количества и возраста.

- Вычеты на обучение предоставляются работникам для оплаты образовательных услуг.

Для определения размера вычета необходимо знать сумму дохода работника за отчетный период. В зависимости от этой суммы и других факторов, размер вычета может быть разным.

Вычеты при НДФЛ применяются налогоплательщиками при расчете налога на доходы физических лиц и могут быть предоставлены как работникам, так и работодателями, в зависимости от условий и правил, установленных законодательством.

Как получить вычет при НДФЛ

Стандартные вычеты по налогу на доходы физических лиц (НДФЛ) предоставляются гражданам Российской Федерации в соответствии с законодательством страны. В данном разделе мы рассмотрим основные условия и размеры вычета на себя, а также применение этого вычета при налоговом расчете.

Какие вычеты предоставляются

Существуют два вида стандартных вычетов по НДФЛ: вычет на себя и вычет на иждивенцев. Расчеты по данным вычетам основываются на положениях статьи 219 Налогового кодекса Российской Федерации.

Стандартный вычет на себя предоставляется каждому гражданину РФ в размере не более 2 минимальных заработных платы, действующих на территории страны на начало отчетного года. В 2022 году минимальный размер вычета составляет 2 * 12 * 219 = 5 292 рублей.

Вычет на себя предоставляется налогоплательщикам в отношении всех их налоговых вычетов, которые предоставляются в соответствии с Налоговым кодексом РФ. Если у налогоплательщика есть инвалидность, то в таком случае вычет на себя составляет сумму дохода, не облагаемого налогом.

Как применяются вычеты

При налоговом расчете стандартные вычеты применяются автоматически работодателем, предоставляющим заработную плату. Работодатель должен учесть данные вычеты в расчете НДФЛ и удерживать налоговую льготу у работника.

Для получения стандартного вычета на себя работнику необходимо предоставить работодателю соответствующие документы, подтверждающие право на вычет. Обычно это является личным заявлением работника, который указывает необходимую информацию о себе и своих доходах.

Кодексом РФ о доходах физических лиц не предусмотрены какие-либо подробные инструкции или требования относительно порядка предоставления стандартного вычета на себя. Это означает, что каждый работник имеет право получить данную льготу в соответствии с установленными правилами.

Также следует отметить, что стандартные вычеты не должны быть сделаны дважды — как налоговый вычет и налоговое применение данной льготы, так как это может привести к двойному учету.

В случае если работодатель не предоставляет стандартные вычеты на себя, гражданин имеет право обратиться в налоговый орган с соответствующим заявлением и предоставить документы, необходимые для подтверждения права на вычет.

Сколько вычетов на себя полагается

Количество стандартных вычетов на себя может быть различным в зависимости от суммы дохода работника. Обычно вычет на себя составляет 13% от совокупного дохода налогового периода, но не может превышать 480 тысяч рублей в год.

Кроме того, существуют особые условия, предусмотренные законодательством, при которых дополнительные налоговые льготы могут быть применены. Например, инвалидам предоставляется дополнительный вычет на себя в размере утраты работоспособности в соответствии с законодательством.

Справка 2-НДФЛ

В справке 2-НДФЛ указываются различные виды доходов, которые получены работником за отчетный период, размеры налоговых вычетов, применяемых к этим доходам, а также совокупная сумма налога на доходы физических лиц, уплаченного работником в бюджет.

Доходы и налоговые вычеты

Доходы, указываемые в справке 2-НДФЛ, могут быть различными: зарплата (зп), премии, вознаграждения, дивиденды, проценты на счетах и другие. Каждый вид дохода имеет свой код в соответствии с налоговым кодексом.

Налоговый вычет – это сумма, которая вычитается из дохода для расчета налога на доходы физических лиц. Стандартный вычет на себя является одним из стандартных налоговых вычетов. По закону, стандартный вычет на себя составляет 218 тысяч рублей в году. Он полагается каждому работнику, независимо от вида его дохода.

Размер стандартного вычета на себя в совокупном подоходном налоге (СППН) – это сумма, на которую уменьшается налог на доходы физических лиц, когда рассчитывается его совокупный размер. Вычет применяется к личному доходу работника в каждом периоде. В случае, если сумма дохода превышает размер вычета, налоговый вычет не применяется.

Получение справки 2-НДФЛ

Справку 2-НДФЛ можно получить у своего работодателя. Для этого необходимо обратиться в отдел кадров или бухгалтерию вашей компании. Справка обычно предоставляется работодателем в начале следующего года за отчетный период.

Справка 2-НДФЛ имеет важное значение для налоговой декларации, которую каждый работник обязан представить в налоговую службу. В декларации указываются все доходы и налоговые вычеты, предоставленные работодателем.

Кому полагается стандартный вычет на себя?

Стандартный вычет на себя полагается каждому работнику, независимо от вида его дохода. Он может быть предоставлен по умолчанию работодателем при расчете заработной платы или включен в справку 2-НДФЛ. Вычет применяется только к доходам, полученным в Российской Федерации.

Согласно статье 218 п. 3.1 Налогового кодекса РФ, работник имеет право получить стандартный вычет на себя, если сумма его дохода не превышает 5 миллионов рублей в году. Если за год доходы работника превысили указанную сумму, стандартный вычет на себя не предоставляется.

Сроки предоставления справки 2-НДФЛ

Справка 2-НДФЛ должна быть предоставлена работодателем работнику не позднее 30 апреля следующего года за отчетный период. Например, справка за 2022 год должна быть предоставлена до 30 апреля 2023 года.

В случае, если работник уволен и уже не работает в компании, справка 2-НДФЛ должна быть предоставлена не позднее 5 дней со дня увольнения.

Существуют ли другие льготные вычеты?

Помимо стандартного вычета на себя, в налоговом законодательстве предусмотрены и другие налоговые вычеты. Например, налоговый вычет по проведению капитального ремонта жилья, вычеты по обучению детей, вычеты по лечению, льготы для инвалидов и другие.

Размеры и условия предоставления этих вычетов могут отличаться. Для получения информации о других налоговых вычетах и льготах рекомендуется обратиться в налоговую службу или изучить соответствующий раздел налогового кодекса РФ.

Порядок расчета вычета при НДФЛ

При расчете налога на доходы физических лиц (НДФЛ) в Российской Федерации предусмотрены различные виды вычетов, которые предоставляются работникам для уменьшения суммы налога на доходы.

Определить, сколько подлежит удержанию НДФЛ с заработной платы, можно в соответствии с Подпунктом 1 пункта 2 статьи 218 Налогового кодекса Российской Федерации. Стандартных вычетов в расчете подоходного налога на 2022 год установлено несколько видов.

Полагается общий стандартный вычет в размере 4000 рублей в месяц или 48000 рублей в год для всех налогоплательщиков.

Также статья 219 налоговых кодексов РФ предусматривает льготный вычет в виде стандартного вычета на себя в размере 1400 рублей в месяц или 16800 рублей в год для налогоплательщиков, имеющих положенное социальное пособие.

Стандартные вычеты необлагаемые налогом (вычеты по ПП1 ст. 218 НК РФ) предоставляются работодателем и уже внесены в налоговую декларацию, которую работник получает от налоговой. Это означает, что работник имеет право получить совокупный вычет, который вычитается при исчислении налога на доходы.

Кому предоставляются стандартные вычеты на себя? Виды стандартных вычетов предоставляются налогоплательщикам, которые являются инвалидами 1, 2 или 3 группы, а также инвалидам детства.

Чтобы получить стандартный вычет, налогоплательщику необходимо сделать заявление налоговой инспекции. Заявление подается в течение года, следующего за отчетным. Если налогоплательщику полагается стандартный вычет, он получает его каждый год без необходимости подавать заявление заново.

Получение стандартного вычета на себя подтверждается и личным подоходным налоговым кодом (ППН) налогоплательщика или его предоставленными данными в налоговой декларации.

Какие еще виды вычетов предоставляются налогоплательщику? По пункту 4 статьи 219 НК РФ предусмотрены дополнительные вычеты на себя для работников, находящихся на иждивении улучшенной группы детей. Размеры этих вычетов устанавливаются в порядке, установленном налоговым законодательством.

- Совокупный вычет в налоговой декларации может составлять стандартные вычеты, предоставленные работодателем, а также личного дохода;

- под определенным видом доходов, например, на доходы от продажи недвижимости или ценных бумаг;

- на проценты по ипотечным кредитам.

Чтобы расчитать стандартный вычет налога на доходы (НДФЛ), необходимо знать размеры вычета, предусмотренного законодательством. Определить, сколько составляет стандартный вычет можно по формуле:

сумма вычета = ставка стандартного вычета ? количество месяцев, за которые полагается вычет.

Итак, чтобы получить стандартный вычет на себя, работник должен быть гражданином России и иметь право на его получение в соответствии с Налоговым кодексом РФ.

Вычеты при получении дохода от продажи недвижимости

Получение дохода от продажи недвижимости может повлиять на ваш налоговый расчет. В Российской Федерации существует несколько видов вычетов, которые могут быть предоставлены при получении дохода от продажи недвижимости.

Стандартные вычеты

Стандартные вычеты – это необлагаемая налогом сумма, которая предоставляется каждому работнику ежемесячно. В 2022 году размер стандартного вычета составляет 218 рублей на одного работника. В 2023 году этот размер увеличится до 219 рублей. Такое увеличение размера вычетов связано с индексацией.

Льготные вычеты

Льготные вычеты – это вид вычетов, предоставляемых работникам при определенных условиях. Они могут быть предоставлены инвалидам, лицам, имеющим детей и другим категориям граждан. Размер и условия предоставления льготных вычетов определены законодательством РФ.

Вычеты на себя

Вычет на себя – это вычет, который может быть предоставлен работникам на основании подпункта 4 пункта 1 статьи 219 Налогового кодекса РФ. Работники могут получить такой вычет, если они оплачивают по себе налоговые платежи.

| Вид вычета | Сумма вычета |

|---|---|

| Минимум составляет | 4480 рублей в год |

| Сумма вычета | 13% от суммы, предоставленной работодателем |

Размер вычета на себя может быть увеличен в соответствии с уровнем дохода работника. При расчете совокупного дохода налоговые вычеты по подпункту 1 пункта 4 НК РФ, предоставленные в отчетном периоде по подоходному налогу, должны быть учтены.

Стоит отметить, что налоговые вычеты могут быть предоставлены только при наличии документов, подтверждающих право на получение этих вычетов.

Порядок учета вычета при продаже недвижимости

При расчете налога на доходы физических лиц вычеты могут быть сделаны без учета личного дохода работника. Такое применение вычетов возможно при условии, что доход работника не превышает определенной суммы в год. Например, в 2022 году этот порог составляет 5 миллионов рублей.

Стандартные вычеты на себя применяются при расчете налога на доходы физических лиц и предоставляются работникам ежемесячно. Размер вычета зависит от размера заработной платы, которую получает работник. При этом, размер вычета не может превышать 13% от заработной платы.

Помимо стандартного вычета на себя, существуют и другие виды вычетов. Один из таких видов — льготный вычет по НК РФ. Льготный вычет предоставляется работникам, имеющим статус инвалида. Размер этого вычета зависит от степени инвалидности работника.

Право на получение стандартного вычета на себя имеет каждый работник, который регулярно получает заработную плату и платит налоги на свой доход. Для предоставления вычета работник должен предоставить налоговую декларацию в налоговый орган и предоставить другие необходимые документы.

Таким образом, стандартный вычет на себя является одним из видов налоговых льгот, предоставляемых работникам. Размер вычета составляет 218 тысяч рублей в 2022 году и применяется при расчете налога на доходы физических лиц. Вычеты предоставляются налоговыми органами России и могут быть предоставлены работникам, у которых не превышают определенные доходы и подпадают под соответствующие условия.

Вычеты при покупке жилья в ипотеку

Стандартные вычеты на себя предоставляются работникам Российской Федерации в соответствии с положениями Налогового кодекса РФ. Один из вариантов вычета, предоставляемого налоговыми льготами, это вычет при покупке жилья в ипотеку.

Согласно статье 219 Налогового кодекса РФ, в размере средств, предоставленных работником для получения ипотечного кредита, можно получить вычеты на сумму не более 4 миллионов рублей. Это означает, что работник имеет право получить вычет в размере процентов, уплаченных по ипотечному кредиту, но не более указанной суммы.

Вычет при покупке жилья в ипотеку может быть предоставлен только работникам, которые являются налоговыми резидентами РФ. Кроме того, вычет применяется только по личному ипотечному кредиту, оформленному на приобретение или строительство жилья для собственного проживания.

При исчислении вычета сумма процентных платежей, учтенных в месячном платеже по ипотечному кредиту, не может превышать сумму процентов за использование кредита, указанных в договоре. Инвалидам вычет предоставляется в неизменном размере, независимо от суммы процентов по ипотечному кредиту.

Для получения вычета по ипотеке работнику необходимо предоставить документы, подтверждающие факт заключения договора о предоставлении ипотечного кредита, а также справку о сумме уплаченных процентов за период, указанный в налоговом отчете. Вычет по ипотеке полагается работодателю, если работник не получил получены другие вычеты по доходам в виде стандартного вычета на себя или других налоговых льгот.

Вычеты по ипотеке применяются при подсчете подоходного налога и могут существенно снизить сумму налога, подлежащую уплате. Использование налоговых льгот позволяет работникам сэкономить на налоге и получить дополнительные преимущества при покупке жилья в ипотеку.

Как получить вычет при покупке жилья в ипотеку

Сколько составляет вычет на себя, какие условия должны быть сделаны, чтобы его получить, и как определить размер этой льготы?

Согласно статье 219 Подоходного налогового кодекса, стандартный вычет на себя составляет 1 218 000 рублей в федеральном периоде. Это значит, что каждый налогоплательщик имеет право на уменьшение своей налогооблагаемой базы на эту сумму.

Что же нужно сделать, чтобы воспользоваться этим вычетом? Во-первых, необходимо иметь ипотечный кредит, размер ежемесячного платежа по которому превышает сумму 4 тысяч рублей. Во-вторых, в декларации о доходах нужно указать эту информацию, предоставить документы подтверждающие факт покупки жилья и оплату ипотеки.

Какие виды вычетов существуют в подоходном налоге и какие исчислении вычета? Помимо стандартного вычета на себя, работнику также полагается стандартный вычет на содержание однокомнатной квартиры, стандартный вычет на устройство и содержание ребенка, а также льготный вычет налога на имущество предприятий.

Чтобы получить стандартные вычеты, работодателем должны быть сделаны соответствующие удержания с зарплаты работника. Сумма этих удержаний пропорциональна размеру ставки налогов, применяющихся в регионе работодателя.

Таким образом, чтобы получить вычет при покупке жилья в ипотеку, необходимо иметь ипотечный кредит с ежемесячным платежом более 4 тысяч рублей, указать эту информацию в декларации о доходах и предоставить необходимые документы. Размер вычета определяется в соответствии с Подоходным налоговым кодексом Российской Федерации.