Согласно налогообложению в 2021 году, все начисленные выплаты на счет комpенсаций, вознаграждений и premiума необлагаемые от страховых взносов. Но существуют исключения и изменения, которые касаются определенных сумм и форм выплат.

Виды доходов, такие как временные выполнения обязанностей, социальные пособия и компенсации, могут быть обложаемыми или необлагаемыми страховыми взносами в зависимости от их формы и назначения. Например, выплата компенсации в размере 2400 рублей за увольнение не подлежит обложению страховыми взносами и налогом.

Страховые взносы обычно начисляются по ставке 12% и удерживаются с сотрудников, являющихся работодателями, но по форме выплаты компенсации налогом не облагаются. Они также подлежат выплате удерживается из начисленных сумм исключениями. В таблице ниже представлены статьей 421 Налогового кодекса РФ следующие случаи, когда выплаты не подлежат обложению страховыми взносами:

Основные принципы облагаемости страховыми взносами

В соответствии с пунктами 4 и 8 данного постановления, подлежащими страховым взносам являются:

- доходы физических лиц в виде заработной платы и иных выплат, которые относятся к натуральной форме оплаты труда;

- суммы денежных выплат, таких как больничные и выплаты по листу нетрудоспособности;

- выплаты компенсации и премию сотрудникам;

- единовременные выплаты работодателям;

- другие выплаты, указанные в ПП 2.1.6 НК РФ.

Однако, некоторые выплаты не подлежат обложению страховыми взносами. Согласно пунктам 11 и 12 Налогового кодекса РФ, к таким выплатам относятся:

- выплаты, которые не включаемы в базу налогообложения согласно ПП 2.1.6 НК РФ;

- выплаты, которые осуществляются по листу нетрудоспособности, начиная с 2023 года;

- выплаты, которые осуществляются в отношении лиц, не являющихся физическими лицами;

- выплаты, полученные лицами, не являющимися работодателями;

- выплаты, которые не подлежат обложению согласно пунктам 4 и 8 Налогового кодекса РФ;

- выплаты, рассчитанные по социальным счетам и выплаты, которые осуществляются по страховым взносам.

Таким образом, основными принципами облагаемости страховыми взносами являются наличие определенного объекта налогообложения, определенные выплаты, которые подлежат обложению, а также исключения, когда выплаты не подлежат обложению страховыми взносами.

| Пункты НК РФ | Описание |

|---|---|

| ПП 2.1.6 | Пункт Налогового кодекса РФ, определяющий выплаты, подлежащие обложению страховыми взносами. |

| Пункт 11 | Исключения из обложения страховыми взносами. |

| Пункт 12 | Исключения из обложения страховыми взносами. |

| Статья 420 | Статья Налогового кодекса РФ, регулирующая вопросы обложения страховыми взносами. |

Судебная практика по страховым взносам

Страховые взносы взимаются с работодателя в размере ставок, установленных законодательством. Отчисления в ФСЗН начисляются на заработную плату работников и выплачиваются в качестве страхового возмещения при наступлении страховых случаев.

Согласно статье 3 ФЗ О социальном страховании от несчастных случаев на производстве и профессиональных заболеваний, подлежат облаганию страховыми взносами суммы денежных премий, но к страховым взносам не подлежат суммы, на выплату которых работодатель обязан по иным основаниям (например, по исполнению судебного решения).

Оплата больничных листов, выдача пособий по временной нетрудоспособности, а также страховые компенсации за вредное воздействие на работника и компенсации за профессиональные заболевания подлежат обложению страховыми взносами.

Объект налогообложения и исключения

Объектом налогообложения страховыми взносами являются начисленные и выплаченные страховые премии работникам. Согласно статье 422 ГК РФ, подлежащими обложению страховыми взносами являются также выплаты, производимые работодателем в форме компенсации больничных листов.

Однако следует отметить, что оплата больничного листа работникам не облагается страховыми взносами, если она производится в виде компенсации за премию, которая выплачивается работнику в соответствии с трудовым договором или иным правоотношением.

Судебная практика

Судебная практика по вопросам страховых взносов предусматривает, что страховые взносы не облагаются налогообложением на сумму компенсаций, выплачиваемых работникам в виде возмещения морального вреда за причинение вреда жизни или здоровью работника.

В случае возмещения работодателем расходов на лечение и оздоровление работника, такие суммы также не подлежат обложению страховыми взносами.

Суммы, начисленные или выплаченные работникам в виде премий и компенсаций, которые являются объектом налогообложения по НДФЛ, не облагаются страховыми взносами.

Исключение составляют суммы, начисленные или выплаченные в виде страхового возмещения по социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний. Такие суммы подлежат обложению страховыми взносами.

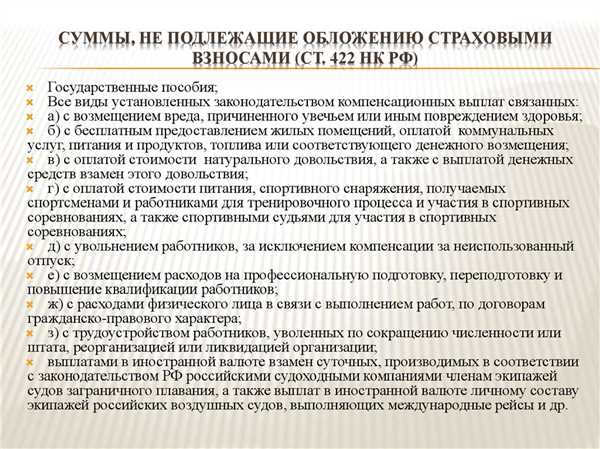

Статья 422 НК РФ: понятие и применение

Статья 422 Налогового кодекса Российской Федерации (НК РФ) устанавливает правила, согласно которым определенные выплаты и доходы не подлежат обложению страховыми взносами.

Согласно последней редакции статьи 422 НК РФ, единовременная выплата, некоторые выплаты и не все виды дополнительных денежных сумм, которые начисляются в соответствии с трудовым или иным договором, не облагаются страховыми взносами.

Пунктами статьи 422 НК РФ определены конкретные виды выплат, которые не подлежат обложению страховыми взносами. К ним относятся:

- суммы, выплачиваемые работнику при увольнении, в том числе компенсационные выплаты

- единовременные выплаты по случаю болезни, к примеру, больничный, выплата при трудовом увечье или смерти

- премия по итогам года и другие необлагаемые виды доходов

Суммы, которые не облагаются страховыми взносами, перечислены в таблице по статье 422 НК РФ и определены в соответствии с пунктами статьи 422 и комментариями к ней. Они могут меняться в соответствии с изменениями Налогового кодекса или дополнительными законодательными актами.

Статья 422 НК РФ также определяет объекты, на которые не распространяется обложение страховыми взносами. В числе таких объектов бывают временные и постоянные выплаты, предусмотренные законодательством в социальной сфере, и другие категории лиц.

Вторая часть статьи 422 НК: суммы не подлежащие обложению страховыми взносами

Согласно второй части статьи 422 Налогового кодекса (НК) Российской Федерации, суммы, которые не подлежат обложению страховыми взносами, определены следующим образом:

1. Необлагаемые взносами выплаты, вознаграждения и премии

- Первоначально начисленные и подлежащие обложению налогом на доходы физических лиц;

- Взносы, которые удерживаются при увольнении работника;

- Однократная выплата при увольнении работника;

- Оздоровление и лечение работников, включаемые в состав расчетного листа;

- Премии и натуральные вычеты;

- Вознаграждения за выполнение определенных условий работы, включаемые в состав расчетного листа.

2. Социальные льготы и иные выплаты

Коды 11 и 4 по перечню, предоставленному в пунктами 2 и 3 статьи 419 НК, являются суммами, которые подлежат обложению страховыми взносами.

Следующие суммы также не подлежат обложению:

- Единовременная выплата по утрате кормильца;

- Одноразовая выплата многодетным семьям;

- Льготы по налогам и сборам для отдельных категорий населения;

- Социальные выплаты, предоставляемые группам граждан с ограничениями в здоровье и трудоспособности.

Подлежащая обложению сумма страховых взносов вычетается из заработной платы работника, и взносы взимаются с работодателя в форме обложения.

В статье 422 НК указаны суммы, не облагаемые страховыми взносами, но часто возникают вопросы о том, какую именно сумму следует облагать. Для более подробной информации и конкретных примеров рекомендуется обращаться к комментариями и редакцией ст. 422 НК.

Примеры доходов и выплат, не облагаемых страховыми взносами

В соответствии с изменениями, внесенными в Постановление Правительства РФ от 11.12.2020 № 2400, к объектам социального страхования, не подлежащим облаганию страховыми взносами, относятся:

- премии, выплаты и вознаграждения, предоставляемые работодателем в форме натуральных доходов;

- суммы компенсации больничного листа, которые работодатель не включает в облагаемую базу по статье 420 НК РФ;

- вычеты, предусмотренные пунктами 3 и 4 статьи 421 НК РФ;

- доходы, являющиеся объектом обложения налогом на доходы физических лиц (НДФЛ);

- изменениями премий и вознаграждений в связи с перемещением на другую работу, предусмотренные пунктом 11 статьи 420 НК РФ;

- суммы выплат по оздоровлению и отдыху, не являющиеся предметом налогообложения;

- подлежащие перечислению в пенсионные фонды, фонд социального страхования и федеральный фонд обязательного медицинского страхования.

Примеры таких доходов и выплат включают, но не ограничиваются следующими:

- выплата премии работнику в размере 2400 рублей;

- компенсация больничных листов в соответствии с кодами 11 и 12 НДФЛ;

- вознаграждение за выполнение дополнительных функций, включенное в базу налогообложения;

- компенсация расходов на профессиональное обучение;

- пособия по временной нетрудоспособности;

Однако, следует учесть, что конкретный перечень и условия освобождения от облагания страховыми взносами могут быть дополнительно установлены законодательством или другими нормативными актами.

Исключения из списка не облагаемых страховыми взносами сумм

Согласно последним изменениям в ФСЗН РФ, некоторые суммы дохода все-таки подлежат обложению страховыми взносами. В таблице ниже приведены суммы, которые не облагаются страховыми взносами:

| Кодекс РФ | Страховые взносы |

|---|---|

| 421 | Премия за выслугу лет |

| 422 | Премия к празднику |

| 420 | Больничный лист |

Суммы выплат по указанным кодексам не включаются в базу для расчета страховых взносов. Однако, для последними изменениями, уволенные сотрудники могут облагаться страховыми взносами по этим суммам. Также, возможно облагание страховыми взносами выплат с больничного листа после изменений в 2023 году, если доход составляет более 2400 рублей.

Необлагаемые суммы дохода также могут быть исключены из списка не облагаемых, если они выплачиваются в форме компенсаций или при увольнении. В этом случае, данные суммы подлежат обложению страховыми взносами.

Расчет и уплата страховых взносов: практические аспекты

Страховыми взносами облагаются доходы, подлежащие обложению страховыми взносами и облагаемые суммы, указанные в статье 11 ФЗ от 24.07.2009 № 212-ФЗ.

Подлежащие страховым взносам суммы включаются в базу для их расчета и уплаты. При расчете страховых взносов учитываются дополнительные социальные выплаты (часть первая, вторая и третья статьи 2 ФЗ от 24.07.2009 № 212-ФЗ).

Следующие доходы и суммы не являются объектом обложения страховыми взносами:

- Доходы, облагаемые налогом на прибыль организаций (НК РФ);

- Премии и вознаграждения в соответствии с законодательством РФ;

- Натуральная и иная возмещение, не подлежащая обложению страховыми взносами;

- Таблица пособий при временной нетрудоспособности и в связи с уходом за ребенком;

- Выплаты (в том числе в виде материальной помощи) гражданам, признанным в установленном порядке инвалидами;

- Компенсация затрат по подготовке к работе и (или) повышению квалификации в соответствии с законодательством РФ;

- Возмещение расходов, связанных с добровольными страховыми взносами на накопительную пенсионную систему;

- Возмещение расходов, связанных с обучением и привитием, утвержденными в установленном порядке;

- Проценты на суммы, предоставленные на приобретение или строительство комнаты (статья 115 Гражданского кодекса РФ);

- Доходы, полученные гарантированной частью пенсии;

- Иные доходы и суммы, исключаемые из объекта налогообложения по налогу на прибыль организаций (статья 2 НК РФ).

Организации и индивидуальные предприниматели обязаны рассчитывать и уплачивать страховые взносы на основании нормативных правовых актов Российской Федерации и нормативных правовых актов Фонда социального страхования Российской Федерации.

Страховые взносы начисляются на суммы, указанные в таблице пособий при временной нетрудоспособности и в связи с уходом за ребенком, а также на страховую сумму по выплачиваемым пособиям по временной нетрудоспособности и в связи с уходом за ребенком.

Облагаемая база для начисления страховых взносов

Облагаемой базой для начисления страховых взносов является сумма начисления дохода.

Страховыми взносами облагаются все виды доходов, подлежащих обложению страховыми взносами, указанные в статье 11 ФЗ от 24.07.2009 № 212-ФЗ.

База для начисления страховых взносов устанавливается исходя из страховой суммы, а также дополнительных социальных выплат, указанных в статье 2 ФЗ от 24.07.2009 № 212-ФЗ.

Применение вычетов и установление налоговых льгот осуществляется в соответствии с НК РФ и нормативно-правовыми актами Фонда социального страхования Российской Федерации.

Расчет и уплата страховых взносов

Расчет и уплата страховых взносов осуществляются организациями и индивидуальными предпринимателями на основании нормативных правовых актов Российской Федерации и нормативных правовых актов Фонда социального страхования Российской Федерации.

Взносы уплачиваются налогоплательщиками ежемесячно до 15 числа месяца, следующего за истекшим налоговым периодом. Налогоплательщиками выплачивается фиксированная сумма страховых взносов, которая рассчитывается в соответствии с ФЗ от 24.07.2009 № 212-ФЗ.

Организации и индивидуальные предприниматели обязаны самостоятельно проводить расчет и уплату страховых взносов, в том числе путем применения соответствующих расчетных листков и форм.

В случае нарушения требований ФЗ от 24.07.2009 № 212-ФЗ, организации и индивидуальные предприниматели могут быть привлечены к ответственности в соответствии с законодательством Российской Федерации.

Что нужно знать о налоговом учете необлагаемых сумм

При определении страховой базы для начисления страховых взносов, не все выплаты подлежат обложению налогообложению и страховыми взносами. Согласно изменениям в Налоговом Кодексе РФ, введенным с 1 января 2023 года, необлагаемые суммы подлежат учету при начислении страховых взносов.

Что является необлагаемыми суммами? В таблице 2 статьи 241 Налогового Кодекса РФ перечислены суммы, которые подлежат обложению социальными взносами, а также суммы, не подлежащие обложению социальными взносами. Например, выплаты по больничному за 3 дня и более подлежат обложению, а выплаты по больничному за 2 дня и менее не подлежат обложению. Также не облагаются страховыми взносами натуральные выплаты в виде оздоровления, премии, единовременная компенсация за 11 и более лет работы сотрудникам, налоги на которую подлежат уплате не позднее 31 декабря 2023 года.

Страховой взнос начисляется на облагаемую базу. Необлагаемая база для начисления страхового взноса определяется налогоплательщиком в соответствии с перечнем, утвержденным Приказом Минфина РФ от 14 ноября 2022 года № 419. Подлежащие страховым взносам выплаты учитываются при начислении не только для физических лиц, но и для физических лиц, выполняющих работу по трудовому договору (Договору подряда). При исчислении страховых взносов выплаты не учитываются при начислении налогов на доходы физических лиц (НДФЛ) и не нормируются.

Таким образом, для корректного налогового учета необходимо учесть, что выплаты, не облагаемые страховыми взносами, подлежат учету для начисления налогов на доходы физических лиц и налогов на доходы физических лиц.

Порядок уведомления о необлагаемых суммах

Согласно статье 420 Федерального закона от 29 декабря 2020 года № 420-ФЗ О деятельности обязательного социального страхования, работодатель обязан уведомить Фонд социального страхования (ФСЗН) о необлагаемых суммах, которые не подлежат обложению страховыми взносами.

Необлагаемыми суммами являются выплаты, компенсации и вознаграждения, не относящиеся к доходу сотрудников, и подлежащие временному или натуральному обложению в соответствии с пунктами 1 и 8 статьи 4 Базового кодекса Российской Федерации об общих началах по устройству и функционированию государственной системы обязательного социального страхования.

Следующие суммы не подлежат обложению страховыми взносами:

- больничные листы и компенсации за больничные;

- суммы, выплачиваемые в связи с оздоровлением и лечением;

- единовременные компенсации и выплаты при увольнении, компенсации за материальный ущерб, причиненный работнику;

- премии и вознаграждения, выплачиваемые сотрудникам.

Для уведомления ФСЗН о необлагаемых суммах работодателю необходимо:

- создать и вести отдельную базу данных, содержащую информацию о необлагаемых суммах;

- уведомить ФСЗН о наличии такой базы до 1 февраля каждого года;

- сохранять информацию в базе до 1 февраля года, следующего за отчетным;

- предоставить ФСЗН информацию по запросу;

- вносить изменения в базу данных в течение 30 дней с момента изменения.

Уведомление ФСЗН о необлагаемых суммах может быть представлено в форме электронного документа или на бумажном носителе с использованием установленных форм, утвержденных ФСЗН.

Таким образом, порядок уведомления о необлагаемых суммах предусматривает создание базы данных, содержащей информацию о необлагаемых суммах, и уведомление ФСЗН о наличии такой базы. Работодатель также обязан предоставлять информацию по запросу ФСЗН и вносить изменения в базу данных в случае их возникновения.

Страховые взносы в отношении иностранных граждан и организаций

В соответствии с пунктом 1 статьи 115.8 Подлежащая обложению база уплачиваемых страховых взносов включает выплаты, производимые работодателем в пользу граждан Российской Федерации, а также иных лиц в соответствии с обложением социальным налогом. Статьей 422 Перечень не облагаемых налогом взносов и сумм (подпункт 420 пункт 3) определяется список необлагаемых страховыми взносами сумм и выплат. Кроме того, существует возможность оплаты страховых взносов натуральной форме, какие подлежат обложению в виде определенной суммы денежных средств или определенного количества товаров.

Таблица 1. Суммы, подлежащие обложению социальными страховыми взносами (10%) в 2023 году:

| № п/п | Вид выплаты | Сумма выплаты |

|---|---|---|

| 1 | Заработная плата | от 12 240 до 115 200 рублей в месяц |

| 2 | Натуральная форма выплат | суммы, включаемые в состав облагаемой базы |

| 3 | Больничные | суммы, включаемые в состав облагаемой базы |

Какие суммы и выплаты не подлежат обложению страховыми взносами? Согласно статье 115.8 НК РФ, не облагаемыми страховыми взносами являются:

- выплаты, не учитываемые в налогообложении по НДФЛ;

- суммы, выплачиваемые иностранным гражданам и лицам без гражданства, находящимся в Российской Федерации по разрешению на работу, полученному в порядке, установленном законодательством РФ.

Таким образом, иностранные граждане и организации могут быть освобождены от облагаемой базы и выплат страховых взносов в отношении своих сотрудников, находящихся на территории России в соответствии с требованиями законодательства.

Роль бухгалтерии в учете страховых взносов

Бухгалтерия играет важную роль в учете страховых взносов, которые облагаются налогом на социальное страхование и здравоохранение. Сумма этих взносов составляет определенный процент от облагаемой базы, которая включает в себя начисленные заработные платы и выплаты в виде натуральных объектов.

В соответствии с пунктами 1 и 2 статьи 421 Налогового кодекса РФ, к суммам, которые подлежат обложению страховыми взносами, относятся следующие:

- выплаты, которые облагаются обязательными страховыми взносами, включаемые в базу для начисления страховых взносов;

- выплаты, которые не подлежат обложению страховыми взносами, но при этом удерживается подлежащий налогу на доходы физических лиц (НДФЛ).

Суммы, которые являются объектом налогообложения страховыми взносами, определяются в соответствии со статьей 115 Налогового кодекса РФ.

Кроме того, существуют необлагаемые выплаты и вознаграждения, которые не включаются в базу для начисления страховых взносов. Перечень таких необлагаемых выплат определен в пункте 11 статьи 420 Налогового кодекса РФ.

В рамках учета бухгалтерии необходимо учесть следующее:

- Страховые взносы начисляются с определенной базы, которая включает в себя начисленные заработные платы и выплаты в виде натуральных объектов. База для начисления страховых взносов рассчитывается в соответствии с установленной процедурой исходя из кодов, указанных в статье 421 Налогового кодекса РФ.

- Страховые взносы облагаются на основании определенных процентных ставок, которые предусмотрены законодательством. Ставки облагания страховыми взносами могут изменяться в разные годы в связи с введением новых правил и нормативов.

- Бухгалтерия должна правильно учесть как облагаемые страховыми взносами суммы, так и необлагаемые выплаты, предусмотренные Налоговым кодексом РФ. Это позволит корректно расчитать сумму страховых взносов и условия их начисления.

- Важно также отметить, что начисления страховых взносов могут быть уменьшены на сумму выплат, предусмотренных законодательством, связанных с оздоровлением и нетрудоспособностью работников.

Таким образом, бухгалтерия выполняет важную роль в учете страховых взносов, облагаемых налогом на социальное страхование и здравоохранение. Бухгалтерам необходимо учесть как облагаемые, так и необлагаемые суммы в рамках расчета страховых взносов, а также следить за изменениями в законодательстве и применять соответствующие коды при расчете облагаемой базы.