Отчетный период является основой для проведения бухгалтерского учета и составления финансовой отчетности. Весь финансовый год делится на отчетные периоды, которые помогают организациям и предприятиям систематизировать и анализировать свою финансовую деятельность.

Отчетный период в бухгалтерском учете определяется в соответствии с законодательством и может составлять как календарный год (с 1 января по 31 декабря), так и иной период времени, например, финансовый год, который может начинаться необязательно с 1 января, а соответствовать особенностям деятельности организации.

Отчетный период имеет большое значение для бухгалтеров, а также для управленцев и собственников предприятий. Ведь именно на основе финансовой отчетности, составленной за отчетный период, принимаются важные управленческие решения, проводится анализ деятельности организации и определяются долгосрочные стратегии развития.

Правильный выбор отчетного периода позволяет объективно оценивать финансовое состояние предприятия и прогнозировать его будущую результативность. Каждый отчетный период является важным этапом в бухгалтерском учете, поэтому необходимо правильно определить его длительность и контролировать выполнение финансовой отчетности в указанные сроки.

Что такое отчетный период в бухгалтерском учете?

Отчетный период может быть фиксированным (обычно годовым) или недельным, месячным, квартальным в зависимости от особенностей деятельности и требований законодательства.

В течение отчетного периода бухгалтеры организации собирают информацию о всех финансовых операциях, проведенных за этот период, и приводят ее к нужному уровню детализации для составления финансовых отчетов.

Что такое отчетный период в бухгалтерском учете? Это необходимый инструмент для анализа и контроля финансовой деятельности организации, который позволяет получить полную и точную финансовую информацию о ее состоянии и результативности.

Понятие и сущность отчетного периода в бухгалтерии

Отчетный период в бухгалтерии обычно является календарным годом, состоящим из 12 месяцев. Однако, в некоторых случаях может быть применен другой типичный период, например, квартал или полугодие. Все зависит от требований законодательства, внутренних правил организации или потребностей пользователей отчетности.

Явные границы отчетного периода важны для определения точного временного рамки, на которую формируются отчеты. Это позволяет установить точную информацию о моменте начала и окончания операций, а также составить точную финансовую картину организации.

Важно отметить, что отчетный период необходим для своевременного подготовления и предоставления отчетности в соответствии с законодательством. Он также позволяет анализировать финансовую деятельность организации на протяжении определенного периода и принимать обоснованные решения на основе этих данных.

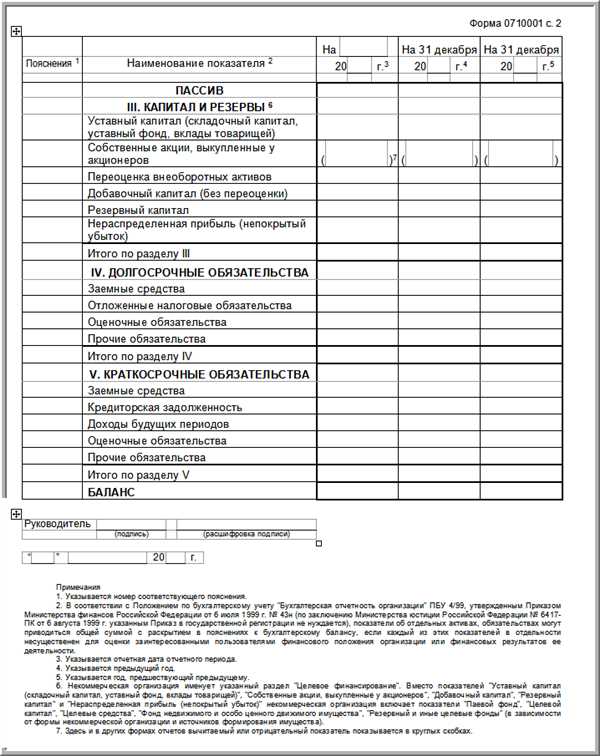

Отчетный период в бухгалтерии включает в себя ряд документов и отчетов, которые необходимо составить и представить в соответствии с законодательными требованиями. К таким отчетам относятся бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств и другие.

Итак, отчетный период в бухгалтерии является определенным временным интервалом, в течение которого осуществляется учет финансовых операций и составляются отчеты о финансовом состоянии организации. Он играет важную роль в процессе подготовки отчетности и позволяет правильно анализировать финансовую деятельность и принимать обоснованные решения на основе этих данных.

Как определяется отчетный период в бухгалтерском учете?

Что касается определения длительности отчетного периода, то это может быть несколько варьирующимся понятием в зависимости от страны и законодательства. Обычно отчетный период в России составляет один календарный год, начиная с 1 января и заканчивая 31 декабря.

Важно отметить, что отчетный период может быть изменен на основе стратегии и потребностей организации. В некоторых случаях, например, когда компания изменяет свою форму собственности или получает новые инвестиции, может потребоваться увеличение или сокращение отчетного периода.

Отчетный период может включать в себя различные финансовые отчеты, такие как бухгалтерский баланс, отчет о прибылях и убытках, отчет о движении денежных средств, отчет о изменениях капитала и другие.

Итак, отчетный период в бухгалтерском учете является определенным временным интервалом, в течение которого собирается и представляется финансовая информация о деятельности организации. Его длительность и структура зависят от законодательства и потребностей компании.

Основные характеристики отчетного периода в бухгалтерии

Основная характеристика отчетного периода – это его длительность. Он может быть разного продолжительности в зависимости от требований законодательства и потребностей предприятия. Например, в России наиболее распространенной продолжительностью отчетного периода является 12 месяцев, соответствующих календарному году. Однако предприятия также могут выбирать другие варианты длительности отчетного периода, например, 6 месяцев или 9 месяцев.

Важно отметить, что отчетным периодом является не только прошедший временной интервал, но и дата составления отчетности. Например, если отчетный период составляет 12 месяцев, то отчетность может быть подготовлена через определенное время после окончания отчетного периода, например, через 1 месяц. Таким образом, отчетный период должен включать в себя время, необходимое для подготовки и проверки финансовой отчетности.

В бухгалтерском учете отчетный период является основной разделительной единицей для составления отчетности. За этот период происходят все операции и финансовые транзакции, которые отражаются в учете. Итоги отчетного периода позволяют оценить финансовые результаты работы предприятия, его финансовое положение и эффективность использования ресурсов.

Основные характеристики отчетного периода в бухгалтерии:

- Длительность отчетного периода;

- Дата составления отчетности;

- Операции и финансовые транзакции, отражаемые в отчетном периоде;

- Подготовка и проверка финансовой отчетности на основе данных за отчетный период;

- Оценка финансовых результатов работы предприятия, его финансового положения и эффективности использования ресурсов.

Какой период определен законодательством для отчетности в бухгалтерии?

Для большинства предприятий отчетным периодом является календарный год, который начинается 1 января и заканчивается 31 декабря. Такой период позволяет обеспечить удобство и сопоставимость финансовой отчетности для различных организаций.

Однако существуют и другие варианты определения отчетного периода. Некоторые организации могут устанавливать свой отчетный период, который может быть отличным от календарного года. Например, отчетный период может быть установлен с 1 апреля по 31 марта.

Выбор отчетного периода зависит от целей и потребностей компании, ее специфики и внутренней политики.

Важно отметить, что законодательство требует предоставления отчетности в определенные сроки. Например, для предприятий, отчетный период которых совпадает с календарным годом, годовая финансовая отчетность должна быть представлена в налоговые органы не позднее 31 марта следующего года.

Зачем нужен отчетный период в бухгалтерском учете?

- Проверка финансовой стабильности предприятия. Отчетный период позволяет оценить финансовое положение и результаты деятельности предприятия за определенный период времени. Это необходимо для принятия решений о дальнейшей стратегии развития и планирования финансовых ресурсов.

- Сравнение показателей. Отчетный период позволяет сравнить текущие показатели деятельности предприятия с предыдущими периодами. Это помогает выявить тенденции и тренды в развитии предприятия, а также оценить эффективность предпринимаемых мер по улучшению финансовых результатов.

- Выполнение законодательных требований. Отчетный период является основой для подготовки и представления финансовой отчетности в налоговые органы, банки, инвесторам и другим заинтересованным сторонам. Это необходимо для соблюдения законодательных требований и обеспечения прозрачности деятельности предприятия.

- Оценка финансовых результатов. Отчетный период позволяет оценить финансовые результаты деятельности предприятия, такие как выручка, затраты, прибыль и убытки. Это позволяет оценить эффективность использования ресурсов и принять меры для повышения финансовой устойчивости предприятия.

- Планирование бюджета. Отчетный период является основой для планирования бюджета предприятия на следующий период. Анализ финансовых результатов за прошлый период позволяет определить потенциальные риски и возможности для будущего развития предприятия.

Таким образом, отчетный период в бухгалтерском учете является неотъемлемой частью финансового анализа и планирования предприятия. Он позволяет проверить финансовую стабильность, сравнить показатели, выполнить законодательные требования, оценить финансовые результаты и планировать бюджет.

Какие функции выполняет отчетный период в бухгалтерии?

1. Фиксация информации

Отчетный период позволяет фиксировать информацию о финансовом состоянии и деятельности организации на определенный момент времени. В данном контексте, отчетный период дает возможность отслеживать изменения в финансовых показателях организации с течением времени.

2. Оценка результатов

Отчетный период позволяет проводить оценку финансовых результатов организации за определенный период. Сравнивая финансовые показатели текущего отчетного периода с предыдущими, можно получить информацию о росте или снижении финансовой устойчивости и эффективности деятельности организации.

В результате, отчетный период является временным интервалом, в течение которого фиксируется и оценивается информация о финансовом состоянии и деятельности организации. Эта информация не только служит основой для учетных отчетов, но и помогает руководству и заинтересованным сторонам принимать взвешенные решения в контексте финансов и бизнеса в целом.

Что включает в себя отчетный период в бухгалтерии?

Что включено в отчетный период?

Отчетный период включает в себя:

- Определенный временной интервал, обычно год или квартал.

- Финансовые данные, такие как расходы, доходы, активы и обязательства организации.

- Одобренную бухгалтерскую политику, которая определяет принципы и правила учета и отчетности.

- Составление и представление финансовой отчетности, включая баланс, отчет о прибылях и убытках и денежный поток.

- Аудит финансовой отчетности, который проводится независимыми аудиторами для подтверждения достоверности и точности отчетности.

Отчетный период является ключевым инструментом для контроля финансового состояния организации, планирования бюджета, принятия управленческих решений и обеспечения прозрачности и ответственности в бухгалтерском учете.

Какие события считаются отчетными в бухгалтерии?

В бухгалтерском учете отчетным периодом называется определенный промежуток времени, в течение которого осуществляется финансовая отчетность о деятельности предприятия. За этот период учетными системами регистрируются различные события и операции, которые считаются отчетными.

Что именно считается отчетными событиями в бухгалтерском учете?

1. Приходы и расходы: все доходы и затраты, связанные с деятельностью организации, отражаются в отчетах за отчетный период. Это может включать поступления от продажи товаров или услуг, затраты на закупку товаров или услуг, зарплаты и налоги.

2. Формирование резервов и резервных фондов: в процессе отчетного периода предприятие может выделять средства на создание резервов, которые могут быть использованы для покрытия возможных убытков или непредвиденных расходов.

3. Амортизация основных средств и нематериальных активов: за отчетный период рассчитывается сумма амортизации, которую предприятие начисляет на износ основных средств и нематериальных активов.

4. Инвестиции и дивиденды: в случае инвестиций или получения дивидендов, такие операции также регистрируются и отражаются в отчетности.

5. Налоговые обязательства и платежи: все налоговые обязательства, включая налог на добавленную стоимость (НДС), налог на прибыль и прочие налоги, которые организация должна выплатить или удержать, регистрируются в бухгалтерском учете.

6. Займы и кредиты: получение или погашение займов, а также выплата процентов по кредитам, также считаются отчетными событиями.

В целом, все события и операции, которые могут оказать влияние на финансовое положение и результаты деятельности предприятия, должны быть отражены в отчетах за отчетный период в бухгалтерском учете.

Какие документы составляются в отчетный период в бухгалтерии?

1. Бухгалтерская отчетность

Бухгалтерская отчетность представляет собой систематическое и обобщенное отражение финансовых результатов и положения предприятия за отчетный период. В нее входят отчет о финансовых результатах, бухгалтерский баланс и отчет о движении денежных средств.

2. Журналы и регистры

В отчетный период ведутся различные журналы и регистры, предназначенные для фиксации бухгалтерских операций и событий. Это могут быть журнал учета расчетов с поставщиками и покупателями, журнал учета основных средств и нематериальных активов, регистр учета затрат и прочие.

Также в отчетный период могут составляться документы, связанные с налогообложением, кадровым учетом, расчетом заработной платы и прочими аспектами финансово-хозяйственной деятельности предприятия. Все эти документы играют важную роль в бухгалтерском учете и необходимы для анализа и контроля финансовой деятельности предприятия.

Каковы особенности учета в отчетном периоде?

Во-первых, в отчетном периоде необходимо учесть все операции, связанные с финансовыми потоками, произошедшие в предприятии или организации за указанный период. Это включает в себя как доходы, так и расходы, которые должны быть отражены в финансовой отчетности.

Во-вторых, отчетный период определяет момент, на который должна быть подготовлена и предоставлена финансовая отчетность. Это может быть ежеквартально, полугодично или ежегодно в зависимости от требований бухгалтерской отчетности и законодательства страны.

В-третьих, отчетный период включает в себя подготовку и анализ финансовой отчетности, включая составление бухгалтерских документов, расчеты и подведение итогов по финансовым показателям. Важно отметить, что точность и достоверность отчетности являются ключевыми критериями для успешного учета в отчетном периоде.

Итак, отчетный период в бухгалтерском учете является важным элементом, который определяет составление и предоставление финансовой отчетности. В этот период необходимо учитывать все операции, проведенные за указанный временной промежуток, а также подготовить и проанализировать финансовую отчетность предприятия или организации.

Каковы требования к отчетам в отчетном периоде в бухгалтерии?

Требования к отчетам в отчетном периоде включают следующие аспекты:

| Требования | Описание |

|---|---|

| Соблюдение законодательства | Отчетность должна соответствовать требованиям законодательства и нормативным актам, регулирующим бухгалтерский учет. Это включает контроль за правильностью заполнения форм, предусмотренных нормативными актами. |

| Полнота и точность данных | Отчеты должны содержать все необходимые данные о финансовых операциях и состоянии предприятия. Информация должна быть точной и достоверной, чтобы ее можно было использовать для принятия управленческих решений и анализа финансового положения. |

| Соблюдение сроков предоставления | Отчеты должны быть составлены и представлены в установленные законодательством сроки. Это позволяет своевременно получить актуальную информацию о финансовых результатах и состоянии предприятия. |

| Удовлетворение запросов заинтересованных сторон | Отчетность должна быть представлена в таком виде, чтобы она была понятна и информативна для заинтересованных сторон, таких как акционеры, кредиторы, инвесторы и контролирующие органы. |

| Аудит и независимая проверка | Отчеты могут быть подвергнуты аудиту или независимой проверке, чтобы удостовериться в их достоверности и соответствии требованиям. |

Соблюдение требований к отчетам в отчетном периоде позволяет предприятию вести прозрачный и надежный бухгалтерский учет, обеспечивая информацию, которая является основой для принятия важных бизнес-решений.