Аудиторское заключение представляет собой важный элемент финансовой отчетности компании, который подтверждает достоверность и надежность представленных данных. Уникальное значение аудиторского заключения заключается в том, что оно выполняется независимыми аудиторами, специалистами в области финансового анализа и деловых операций. Такое заключение позволяет доверять информации, представленной компанией в своих финансовых отчетах.

Правила и требования, установленные для аудиторского заключения для налоговой, направлены на обеспечение прозрачности и точности финансовой отчетности. Аудиторам требуется проводить подробную проверку и анализ финансовой информации, сравнивая ее с установленными правилами и нормами. Они также должны оценить эффективность системы внутреннего контроля и соответствие представленных данных заявленным целям и задачам компании.

В налоговой сфере, аудиторское заключение играет важную роль для проверки соответствия декларированной налоговой отчетности действительности. Налоговые органы часто полагаются на аудиторское заключение при проверке налоговых обязанностей компаний, и оно может помочь сохранить хорошую репутацию предприятия и избежать возможных штрафов и санкций.

Требования к аудиторскому заключению

1. Форматирование

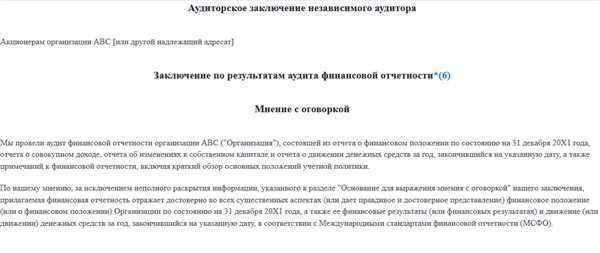

Аудиторское заключение должно быть оформлено в письменной форме и иметь однозначное название Аудиторское заключение. Оно должно содержать данные об аудиторе, клиенте и периоде, к которому относится аудит.

2. Ясность и полнота

3. Соответствие стандартам

Аудиторское заключение должно соответствовать всем применимым законам, нормативным актам и профессиональным стандартам. Аудитор должен придерживаться принципов независимости, объективности, компетентности и добросовестности при подготовке заключения.

4. Использование проверенных данных

Аудитор должен рассмотреть и проанализировать все значимые данные, касающиеся финансового состояния и деятельности клиента, чтобы сформировать объективное мнение о его отчетности. Данные должны быть проверены на основе аудиторских процедур и источников, а также быть верными и достоверными.

5. Объективное мнение

Аудиторское заключение должно содержать объективное мнение аудитора о достоверности финансовой отчетности клиента. Аудитор должен выразить свое мнение в положительной, негативной или ограниченной форме в зависимости от результатов аудита.

6. Прозрачность заключения

Аудиторское заключение должно содержать четкое изложение заключительных мнений и рекомендаций. Оно должно объяснять оценку аудитора и основание для его мнения. Аудитор должен четко указать, какие факты и доказательства были использованы для формирования заключения.

| № | Требование |

|---|---|

| 1 | Форматирование |

| 2 | Ясность и полнота |

| 3 | Соответствие стандартам |

| 4 | Использование проверенных данных |

| 5 | Объективное мнение |

| 6 | Прозрачность заключения |

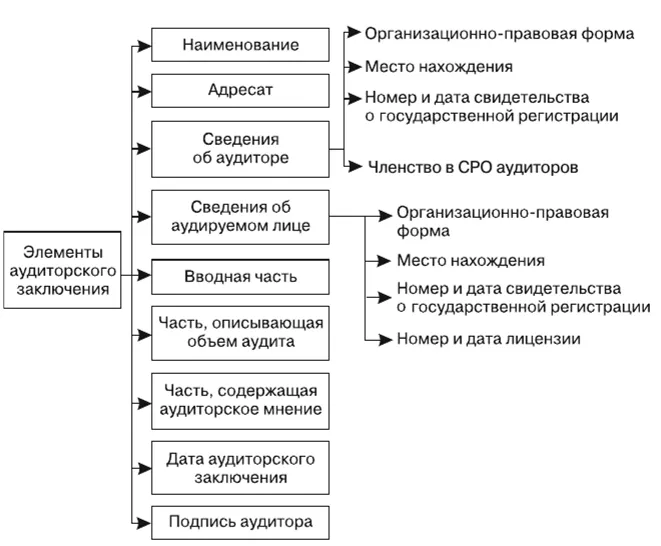

Обязательные элементы аудиторского заключения

Аудиторское заключение включает ряд обязательных элементов, которые должны присутствовать в результатах аудиторской проверки. Эти элементы помогают установить достоверность финансовой отчетности и обеспечить надлежащую информированность пользователей.

Основные обязательные элементы аудиторского заключения:

1. Заголовок

В начале аудиторского заключения должен быть указан заголовок, который обозначает его назначение и содержание. Обычно, заголовок формулируется следующим образом: Независимое аудиторское заключение. Этот элемент помогает пользователю сразу определить, что перед ним находится результат аудиторской проверки.

2. Адресат

В аудиторском заключении обязательно указывается адресат — лицо или организация, которым адресованы результаты аудиторской проверки. Чаще всего адресатом является руководитель организации или учредитель.

3. Область и характер аудиторской проверки

Этот элемент аудиторского заключения раскрывает информацию о периоде, на который проведена аудиторская проверка, а также о том, какие финансовые отчеты и документы были рассмотрены аудитором. Здесь также может быть указано, что аудиторская проверка проведена в соответствии с применимыми стандартами аудита.

4. Заключение

5. Основание для заключения

Аудитор должен указать основание, на котором было сделано его заключение. Обычно это основывается на аудиторской проверке финансовой отчетности и соответствующим стандартам аудита.

6. Дата и подпись аудитора

В конце аудиторского заключения необходимо указать дату его составления, а также подпись аудитора или фирмы, проводившей аудиторскую проверку. Это позволяет установить ответственность аудитора за результаты его работы и придать заключению дополнительную профессиональную значимость.

Обязательные элементы аудиторского заключения помогают обеспечить прозрачность и достоверность финансовой отчетности и являются важным инструментом для пользователей при принятии решений на основе этих отчетов.

Процесс проведения аудиторского анализа

- 1. Планирование аудиторского анализа. В этом этапе аудитор определяет цели и задачи анализа, а также разрабатывает план и методику проведения работы.

- 2. Сбор информации. Аудиторский анализ включает сбор и анализ данных о финансовой отчетности, операционной деятельности и внутреннем контроле организации. Аудитор использует различные методы, такие как проверка документов, прямое наблюдение, проведение интервью.

- 3. Анализ информации. На этом этапе аудитор производит анализ собранной информации с целью выявления потенциальных рисков и ошибок финансовой отчетности. Аудитор также проводит сопоставление фактических данных с нормативными требованиями и оценивает эффективность внутреннего контроля.

Проведение аудиторского анализа является неотъемлемой частью финансового контроля организации и позволяет подтвердить достоверность финансовой отчетности и эффективность внутреннего контроля. Этот процесс требует профессиональных знаний и опыта со стороны аудитора, а также сотрудничества со стороны руководства и сотрудников организации.

Оценка финансовых отчетов

Оценка финансовых отчетов включает в себя анализ и проверку бухгалтерской отчетности, финансовых индикаторов, оценку активов и пассивов, а также оценку финансовых результатов предприятия. При этом аудитор учитывает требования налогового законодательства и международных стандартов.

Аудитор обязан оценить качество и достоверность представленной информации в финансовых отчетах. Важно учитывать соблюдение принципов бухгалтерского учета, правильность применения аудиторских процедур, а также наличие существенных ошибок или мошенничества.

Оценка финансовых отчетов должна быть объективной и независимой. Аудитор должен основываться на аргументированных фактах и доказательствах, а не на субъективном мнении или предположениях. Он также должен иметь достаточную компетентность и опыт, чтобы правильно оценить финансовую отчетность и выразить свое мнение об ее достоверности.

В заключении аудитора, должна быть отражена общая оценка финансовых отчетов, а также выделены основные уязвимые места и проблемы, обнаруженные в процессе аудита. Оценка финансовых отчетов является важным инструментом для инвесторов, кредиторов и других заинтересованных сторон при принятии решений о вложении средств или предоставлении кредитов.

Проверка на налоговую надежность

Во время проверки на налоговую надежность, аудитор обращает внимание на следующие аспекты:

- Соблюдение предприятием налоговой дисциплины;

- Правильность и своевременность уплаты налогов;

- Соблюдение предприятием налогового учета и отчетности;

- Предоставление документов и информации налоговым органам в установленные сроки;

- Соблюдение всех требований налогового законодательства;

- Определение возможных рисков нарушения налогового законодательства;

- Разработка рекомендаций по устранению имеющихся нарушений.

Аудиторская проверка на налоговую надежность помогает предприятию действовать в рамках закона, снижает риски возникновения налоговых споров с налоговыми органами и помогает в установлении системы контроля за налоговыми рисками. Результаты проверки на налоговую надежность могут быть использованы в подтверждении финансовой отчетности предприятия и повышении доверия со стороны банков, инвесторов и других заинтересованных сторон.

Основные правила составления аудиторского заключения

1. Четкость и ясность изложения

Одно из основных правил составления аудиторского заключения — это четкость и ясность изложения. Заключение должно быть написано понятным и доступным языком, чтобы его могли понять широкий круг пользователей. Аудитор должен избегать использования сложных терминов и технических терминов, если они необходимы, следует давать их определение или пояснение.

В целом, составление аудиторского заключения требует дисциплины и профессионализма со стороны аудитора. Соблюдение основных правил составления позволяет создать достоверное и информативное заключение, которое будет служить доверительной основой для пользователей финансовой отчетности компании.

Результаты и сроки предоставления аудиторского заключения

Результаты аудиторского заключения

Аудиторское заключение содержит оценку качества и достоверности финансовой отчетности, а также анкету оценки внутреннего контроля. В нем указываются выявленные ошибки и нарушения, а также рекомендации по их устранению. Отчет аудитора может содержать и другую информацию, важную для заказчика аудиторских услуг.

Сроки предоставления аудиторского заключения

Согласно Трудового кодекса Российской Федерации, аудиторское заключение должно быть предоставлено в течение 10 рабочих дней со дня получения полной и достоверной информации, необходимой для его составления. В ряде случаев, указанных в законодательстве, срок предоставления аудиторского заключения может быть увеличен.

В случае проведения обязательного аудита финансовой отчетности, аудиторское заключение должно быть предоставлено не позднее 1 марта года, следующего за отчетным периодом. Для некоммерческих организаций этот срок составляет 1 июля.

При условии выявления в аудиторской проверке существенных нарушений или ошибок, аудитор должен представить свое заключение в течение 3 рабочих дней со дня обнаружения такого нарушения или ошибки.

Ответственность аудитора за составление заключения

Аудитор, осуществляющий аудиторский контроль налоговой отчетности, несет ответственность за правильное составление аудиторского заключения. Это весьма важный этап, так как на основании этого заключения принимаются решения по налогообложению предприятия или организации.

Аудитор обязан рассмотреть всю имеющуюся информацию и провести необходимые проверки для того, чтобы выявить любые значимые неточности или обман в налоговой отчетности. На основании полученных результатов аудитор определяет соблюдение правил и требований налогового законодательства.

В случае обнаружения каких-либо нарушений или несоответствий в налоговой отчетности, аудитор обязан указать на них в своем заключении и обосновать возможные последствия таких нарушений. Ответственность аудитора заключается и в том, чтобы сообщить об этих нарушениях налоговым органам или другим компетентным органам.

Кроме того, аудитор также должен представить полную и достоверную информацию о своих навыках, опыте и квалификации, чтобы обеспечить доверие со стороны клиентов, а также налоговых и финансовых органов.

В случае выявления ошибок или неправильной информации в аудиторском заключении, аудитор несет ответственность за свои действия. Он обязан исправить ошибки или неточности в своем заключении и предоставить достоверные данные. Также аудитор может быть привлечен к юридической ответственности за нарушение законодательства о налогах и аудите.

Таким образом, ответственность аудитора за составление аудиторского заключения включает не только обеспечение точности и достоверности информации, но и сообщение о возможных нарушениях и предоставление полной и достоверной информации о себе и своей квалификации.