Амортизация — это способ учета износа и старения активов организации. Существует несколько методов амортизации, одним из которых является метод уменьшаемого остатка. Этот метод основан на принципе, что стоимость актива снижается с каждым годом эксплуатации.

Метод уменьшаемого остатка применяется к тем активам, которые с течением времени теряют свою стоимость. Он позволяет более эффективно учитывать износ активов и распределить их стоимость на протяжении всего срока службы. Главной особенностью этого метода является то, что основная сумма амортизации начисляется в начале срока службы актива.

Формула амортизации методом уменьшаемого остатка выглядит следующим образом: годовая амортизация = (стоимость актива — уже начисленная амортизация) x коэффициент амортизации. Коэффициент амортизации определяется в зависимости от срока эксплуатации и метода расчета.

Применение метода уменьшаемого остатка позволяет предприятию распределить стоимость активов более реалистичным образом и учесть их фактическую стоимость на протяжении всего срока службы. Это метод, который широко используется в бухгалтерском учете и финансовом анализе, и его применение позволяет более точно оценить состояние активов предприятия.

Метод уменьшаемого остатка: принципы и особенности

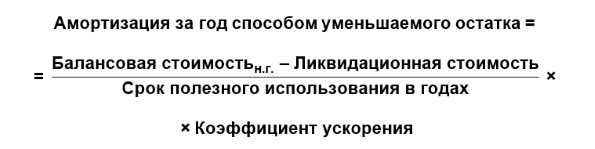

Принцип работы метода уменьшаемого остатка основан на том, что начисления амортизации производятся на основе остаточной стоимости актива. Формула расчета амортизации по этому методу выглядит следующим образом: годовая амортизация = остаточная стоимость актива на начало года * коэффициент амортизации.

Преимуществом метода уменьшаемого остатка является то, что начисления амортизации в начале срока эксплуатации актива больше, а в конце срока эксплуатации — меньше. Это позволяет более точно отразить степень износа и старения актива в финансовом учете. Кроме того, метод уменьшаемого остатка позволяет осуществлять более эффективное управление капиталом предприятия: высока амортизация в начале срока эксплуатации позволяет быстрее погасить затраты на приобретение активов и осуществить их обновление или замену.

Однако следует учитывать, что метод уменьшаемого остатка может привести к неравномерности начисления амортизации в разные годы. Также этот метод может быть неэффективным, если актив имеет долгий срок службы. Поэтому при выборе метода амортизации необходимо учитывать специфику активов и особенности деятельности предприятия.

Формула способа уменьшаемого остатка

Принцип работы метода

При использовании способа уменьшаемого остатка, амортизация начисляется на основе остаточной стоимости объекта. Исходная стоимость объекта уменьшается с каждым периодом использования, и амортизация начисляется только на этот остаток.

Формула способа уменьшаемого остатка:

А = (C — НС) * К / Т

где:

- А — сумма амортизации

- С — исходная стоимость объекта

- НС — остаточная стоимость объекта

- К — коэффициент амортизации

- Т — срок использования объекта

Таким образом, с помощью формулы способа уменьшаемого остатка мы можем определить сумму амортизации, которая будет начислена на объект в конкретный период времени.

Процесс амортизации по методу уменьшаемого остатка

Метод уменьшаемого остатка основывается на предположении, что актив со временем изнашивается и устаревает, поэтому начисление амортизации происходит пропорционально остаточной стоимости актива. Основная формула для расчета амортизации по данному методу выглядит следующим образом:

А = (Н — Ч) * К

где:

- А — сумма амортизации;

- Н — исходная стоимость актива;

- Ч — остаточная стоимость актива;

- К — коэффициент, учитывающий срок службы и метод амортизации.

Стоит отметить, что коэффициент может быть разным в зависимости от срока службы актива и принятого способа амортизации. Например, для более быстро изнашивающихся активов коэффициент может быть выше.

Преимуществом метода уменьшаемого остатка является тот факт, что начисление амортизации происходит более интенсивно в начале срока службы актива, что отражает его реальное изнашивание. Также данный метод позволяет компаниям более точно учесть его остаточную стоимость, что важно при оценке капитальных затрат и финансового состояния предприятия.

Особенности амортизации методом уменьшаемого остатка

Главная особенность данного метода заключается в том, что амортизация начисляется пропорционально остаточной стоимости актива. Следовательно, в начале срока службы амортизация будет выше, а по мере приближения к концу срока службы — будет уменьшаться.

Основной принцип метода уменьшаемого остатка заключается в том, что более интенсивное использование актива в начале его службы требует больших затрат на его поддержание и ремонт. И наоборот, по мере приближения к концу срока службы актив требует меньших затрат.

Данный метод позволяет более точно отразить степень износа актива и его физическое состояние в начислениях амортизации. Он часто используется для расчета амортизации на основные производственные активы, такие как оборудование, здания и транспортные средства.

Итак, использование метода уменьшаемого остатка при расчете амортизации позволяет более реалистично учесть фактическую стоимость активов и обеспечить точные значения начислений на протяжении их срока службы.

Начисление амортизации по способу уменьшаемого остатка

Суть метода уменьшаемого остатка заключается в том, что амортизационные выплаты начисляются пропорционально остаточной стоимости объекта. То есть с каждым последующим периодом остаточная стоимость уменьшается, а сумма начисленной амортизации увеличивается. Таким образом, начисление амортизации происходит не по первоначальной стоимости объекта, а по его текущей стоимости.

Для расчета амортизации по способу уменьшаемого остатка используется следующая формула:

| Сумма амортизации | = | Остаточная стоимость | х | Ставка амортизации |

где:

- Сумма амортизации – сумма, которую необходимо начислить за отчетный период;

- Остаточная стоимость – текущая стоимость объекта;

- Ставка амортизации – процент, который применяется для расчета амортизации.

Использование метода уменьшаемого остатка позволяет более точно отражать степень износа и старения объекта. Благодаря этому методу амортизация будет начисляться пропорционально реальному состоянию объекта на каждый момент времени.

Метод уменьшаемого остатка и начисление амортизации

Формула для расчета амортизации по методу уменьшаемого остатка выглядит следующим образом: годовая амортизация = (стоимость актива — остаточная стоимость) * коэффициент амортизации.

В этой формуле стоимость актива – это начальная стоимость актива, остаточная стоимость – это стоимость актива, которая остается после отнесения на него накопленной амортизации, а коэффициент амортизации – это процент, определяемый согласно положениям учетной политики организации.

Метод уменьшаемого остатка позволяет распределять амортизацию более равномерно на протяжении срока использования актива. Вначале сумма амортизации будет выше, а по мере истечения срока использования актива она будет уменьшаться. Это позволяет организации более точно учитывать экономическую износостойкость активов и снижает уровень переоценки или недооценки активов при их списании.

Амортизация по уменьшаемому остатку

Данный метод амортизации основан на формуле, которая учитывает остаточную стоимость актива, ставку амортизации и продолжительность его службы. Формула для расчета амортизации по уменьшаемому остатку выглядит следующим образом:

- Амортизация = (Остаточная стоимость x Ставка амортизации) / 100

Такой способ амортизации предполагает, что актив изнашивается или устаревает быстрее в начале своего использования, а затем темп процесса замедляется. Это объясняется тем, что в начале срока службы актив новый и имеет более высокую стоимость износа, а со временем его стоимость снижается, и следовательно, уменьшается и сумма амортизации.

Преимущества этого способа амортизации заключаются в том, что он позволяет более точно учитывать фактическое состояние активов и связанные с ними расходы. Кроме того, метод постепенно уменьшает стоимость актива, отражая его износ и изменение рыночной стоимости.

Недостатком данного способа амортизации является более сложный расчет, который требует учета остаточной стоимости, ставки амортизации и продолжительности службы актива. Кроме того, такой способ может быть неэффективен для активов, у которых нет ярко выраженного пика износа в начале срока службы.

Амортизация методом уменьшаемого остатка: важные аспекты

Основной принцип этого метода заключается в том, что амортизация начисляется на остаток стоимости актива, после вычета начисленной амортизации по предыдущим периодам. Таким образом, начисления происходят с учетом фактической стоимости актива на данный момент.

Данный способ амортизации имеет ряд преимуществ. Во-первых, он позволяет учесть изменения стоимости актива со временем и начислять амортизацию в соответствии с его фактической стоимостью. Во-вторых, он позволяет распределить более существенные начисления в начале срока использования актива, что более точно отражает его реальную стоимость и износ.

Важным аспектом использования метода уменьшаемого остатка является правильное определение срока службы актива. Это связано с тем, что изменение срока службы может существенно влиять на величину начислений амортизации и, следовательно, на финансовые результаты предприятия.

Таким образом, амортизация методом уменьшаемого остатка является эффективным способом начисления амортизации на активы предприятия. Правильное использование этого метода и определение срока службы активов помогает точнее отразить их стоимость и учитывать износ.