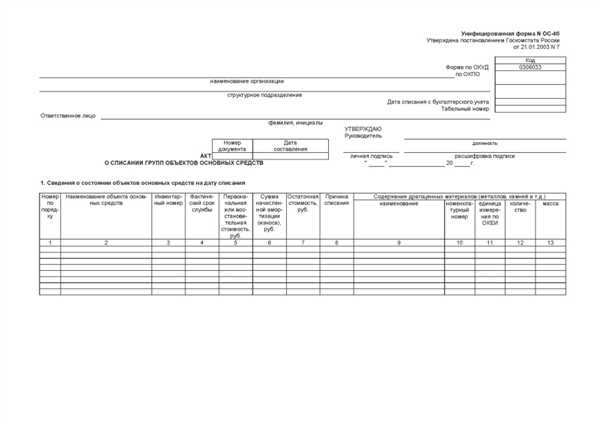

Ос 4б акт о списании групп объектов основных средств – это документ, устанавливающий условия и порядок списания объектов основных средств. Он является важным инструментом в финансовой деятельности организации и позволяет оптимизировать учет и использование основных средств.

Списание объектов основных средств означает их исключение из бухгалтерского учета компании. Объекты, подлежащие списанию, могут быть как технически устаревшими и непригодными для использования, так и подвергшиеся крупным повреждениям. Однако, перед списанием, необходимо провести тщательную проверку и оценку состояния объектов.

Акт о списании групп объектов основных средств должен содержать подробное описание каждого объекта, его технические характеристики и причину списания. В акте также указываются способы и сроки утилизации или перепродажи списываемых объектов. Процесс списания осуществляется в соответствии с установленными законодательством требованиями и процедурами.

Ос 4б акт о списании групп объектов основных средств является важным юридическим документом, регламентирующим деятельность предприятия. В его основе лежит принцип сохранения достоверности и полноты бухгалтерского учета. Благодаря акту о списании объектов основных средств организация может более эффективно управлять своими ресурсами и осуществлять планирование своей деятельности на долгосрочную перспективу.

Основные средства: что это такое?

Списание основных средств осуществляется на основании акта о списании, который составляется в соответствии с требованиями законодательства. В акте указываются условия и порядок списания группы объектов основных средств, а также причины списания.

Основные средства могут включать в себя различные объекты, такие как здания, сооружения, оборудование, транспортные средства и другие материальные ценности. Группировка объектов основных средств позволяет упростить учет и управление ими, а также облегчить процедуру их списания.

Акт о списании группы объектов основных средств является важным документом, который фиксирует факт списания имущества и определяет его дальнейшую судьбу. Правильное составление акта и соблюдение установленных законом условий и порядка списания являются важными аспектами в управлении основными средствами предприятия.

Группы объектов основных средств

Акт о списании основных средств 4б определяет условия и порядок списания групп объектов основных средств. Группы объектов основных средств должны быть четко определены и описаны в акте, а также соответствовать критериям списания, указанным в данном акте.

При списании групп объектов основных средств осуществляется проверка и учет фактического состояния каждого объекта в группе. В случае обнаружения факторов, которые могут повлиять на состояние объектов и их списание, необходимо составление соответствующего акта и принятие мер по предотвращению возможного ущерба.

Акт о списании групп объектов основных средств осуществляется с соблюдением всех требований законодательства и должен быть подписан уполномоченным лицом. Все данные о списанных объектах должны быть указаны в акте, включая их стоимость, дату списания и причину утраты или списания.

Группы объектов основных средств являются значимыми компонентами акта о списании основных средств 4б и требуют особого внимания при его составлении. От правильности определения и характеристик групп объектов основных средств зависит корректность принятия решения о их списании.

ОС 4б: особенности и условия

Группа объектов основных средств включает в себя различные виды имущества, такие как здания, сооружения, транспортные средства и другие средства производства.

Акт ОС 4б устанавливает особенности списания объектов основных средств. Он предусматривает, что списание объектов осуществляется в случаях, когда они становятся непригодными для использования или утрачивают свою первоначальную ценность. Непригодность объектов может быть вызвана их старением, износом или неисправностью.

Условия списания объектов основных средств:

| 1. | Истечение срока службы объекта. |

| 2. | Техническое устаревание. |

| 3. | Нарушение целостности или повреждение объекта. |

| 4. | Утрата объектом первоначальной ценности. |

Для осуществления списания объектов основных средств необходимо составление акта, который подлежит утверждению руководителем предприятия. В акте указывается информация о самом объекте, его текущей стоимости и дате списания. Также акт должен быть подписан руководителем предприятия и лицом, ответственным за осуществление списания.

Порядок списания объектов основных средств:

1. Определение объектов, подлежащих списанию.

2. Составление акта о списании объектов.

3. Получение утверждения руководителя предприятия.

4. Проведение процедуры фактического списания объектов.

5. Обновление учетных записей в бухгалтерии.

Акт ОС 4б – это важный документ, регламентирующий процесс списания объектов основных средств. Соблюдение условий и порядка, предусмотренных в данном акте, позволяет предприятию вести четкий учет своего имущества и правильно проводить списание изношенных или непригодных для использования объектов.

Порядок акта о списании групп объектов основных средств

Для составления акта о списании групп объектов основных средств необходимо следовать определенному порядку действий:

- Подготовка к списанию. В этом этапе специалисты производят анализ состояния объектов, которые подлежат списанию, и определяют их стоимость.

- Составление акта описания. В акте описания указываются основные параметры каждого объекта, включая характеристики и текущую стоимость.

- Согласование акта с руководством предприятия. Для проведения списания необходимо получить согласие руководства на составленный акт описания.

- Уведомление о проведении списания. После согласования акта описания с руководством, необходимо проинформировать о проведении списания всех заинтересованных сторон.

- Проведение процедуры списания. Фактическое списание объектов производится на основании акта описания и с соблюдением всех требований, прописанных в законодательстве и корпоративных правилах.

- Подписание акта о списании групп объектов основных средств. После проведения процедуры списания, акт описания подписывается всеми ответственными лицами и становится официальным документом.

Порядок составления акта о списании групп объектов основных средств является важным этапом процесса управления основными средствами предприятия. Тщательное выполнение всех этапов позволяет максимально эффективно осуществить процедуру списания и обеспечить правомерность и прозрачность всех действий.

Основания для списания основных средств

Основные средства группы объектов 4б могут быть подвергнуты списанию по ряду оснований. Акт о списании основных объектов средств предусмотрен для установления условий и порядка данный процедуры.

Основные средства подлежат списанию в случае:

- Физического износа — когда эксплуатация основных средств приводит к их износу и невозможности дальнейшего использования;

- Морального износа — когда основные средства устарели по техническим или функциональным характеристикам, не отвечают требованиям производственного процесса;

- Технической непригодности — когда основные средства не могут быть отремонтированы или устранены их технические дефекты, что делает их непригодными для использования;

- По решению руководства предприятия — когда владелец или руководитель предприятия принимает решение о списании основных средств в связи с необходимостью освобождения места, снижения затрат или других экономических или организационных причин.

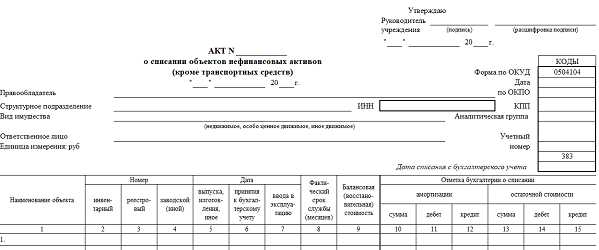

Акт о списании основных объектов средств должен быть составлен в соответствии с установленными законодательными требованиями и утвержденным порядком, и содержать достоверные сведения о причине списания, состоянии объектов и документации, подтверждающей факт их освобождения от бухгалтерского учета.

Порядок проведения инвентаризации

Для проведения инвентаризации объектов основных средств в рамках ОС 4б акта о списании групп объектов основных средств необходимо следовать определенному порядку и условиям. Инвентаризация позволяет определить наличие, состояние и стоимость объектов основных средств, что важно для правильного проведения акта списания.

Условия проведения инвентаризации

Для проведения инвентаризации необходимо:

- Составить план инвентаризации, который должен содержать перечень объектов основных средств, дату и сроки проведения инвентаризации, ответственных лиц и другие необходимые данные.

- Провести физическую проверку объектов основных средств с учетом их наличия, состояния и соответствия учетным записям.

- Оценить стоимость объектов основных средств на дату инвентаризации и сравнить ее с их балансовой стоимостью.

- Составить акт инвентаризации, в котором должны быть указаны результаты инвентаризации, выявленные расхождения, предложения по улучшению учета и другие существенные факты.

Порядок проведения инвентаризации

Порядок проведения инвентаризации следующий:

| Шаг | Действие |

|---|---|

| 1 | Подготовка к инвентаризации: разработка плана инвентаризации, назначение ответственных лиц и сбор необходимых материалов. |

| 2 | Проведение физической проверки объектов основных средств с учетом их наличия, состояния и соответствия учетным записям. Фиксация результатов проверки. |

| 3 | Оценка стоимости объектов основных средств на дату инвентаризации и сравнение с балансовой стоимостью. |

| 4 | Составление акта инвентаризации с указанием результатов проверки, выявленных расхождений и предложений по улучшению учета. |

| 5 | Утверждение акта инвентаризации руководителем организации. |

Соблюдение предписанного порядка и условий проведения инвентаризации является важным элементом для правильного и точного списания групп объектов основных средств в рамках ОС 4б акта о списании. Это позволяет предотвратить возможные нарушения и поддерживать актуальность учета объектов основных средств.

ОС 4б: требования и положения

В соответствии с данной акт под основными средствами понимаются материальные активы, которые используются в хозяйственной деятельности сроком более одного года и предназначены для использования по прямому назначению.

Требования к списанию объектов основных средств:

1. Определение неисправности, устаревшости или непригодности объекта для дальнейшего использования.

2. Проведение соответствующей нормативной оценки объекта с участием органов финансового контроля.

3. Составление акта о списании, в котором указывается причина списания и его полное описание.

4. Внесение записи о списании объекта в учетную систему организации.

Положения о списании объектов основных средств:

1. Списание объектов основных средств производится только на основании акта о списании.

2. Акт о списании должен быть подписан уполномоченными лицами и иметь печать организации.

3. По окончании процедуры списания, объект должен быть выведен из эксплуатации и исключен из учета организации.

4. Списанный объект может быть направлен на дальнейшую утилизацию, продажу или передан в другие организации.

ОС 4б акт о списании групп объектов основных средств является важным инструментом для организаций при принятии решения о списании активов, и его выполнение должно соответствовать установленным требованиям и положениям.

Учет списания групп объектов основных средств

В акте указываются все необходимые данные о списываемых объектах, такие как их наименование, инвентарный номер, состояние и др. Объекты могут быть списаны в связи с истечением срока службы, утратой потребительских свойств или другими причинами, указанными в акте.

Условия и порядок списания групп объектов основных средств определяются в соответствии с Положением об учете объектов основных средств. В нем приведены правила и рекомендации по организации учета, а также процедуры и сроки списания объектов.

Основной целью учета списания групп объектов основных средств является обеспечение прозрачности и правильности финансового учета компании. Это позволяет контролировать движение основных средств в организации и осуществлять своевременное обновление и замену изношенных объектов.

Таким образом, акт о списании групп объектов основных средств, условия и порядок его составления представляют собой важную процедуру для правильного и обоснованного учета списания объектов в организации.

Обязанности и ответственность структурных подразделений

Структурные подразделения организации несут определенные обязанности и несут ответственность в процессе списания объектов группы основных средств по акту 4б. Детали ответственности и порядок выполнения задач могут варьироваться в зависимости от внутренних положений организации и регулирования законодательством.

Обязанности структурных подразделений:

1. Служба бухгалтерии осуществляет контроль и управление финансовыми аспектами списания объектов основных средств. В их обязанности входит проверка соответствия акта 4б действующим законодательством, учет списываемых объектов и составление финансового отчета по списанию.

2. Служба юридического отдела отвечает за обеспечение юридической поддержки и соблюдение законности процесса списания объектов основных средств. Они анализируют акт 4б на предмет соответствия юридическим требованиям, подготавливают необходимые документы и занимаются урегулированием возможных споров или конфликтов.

Ответственность структурных подразделений:

1. Служба бухгалтерии несет ответственность за точность учета списываемых объектов основных средств и составление финансового отчета по списанию. Они должны соблюдать финансовые и налоговые нормы при составлении отчетов и предоставлять их вовремя.

2. Служба юридического отдела несет ответственность за соблюдение юридических норм при списании объектов основных средств. Они должны обеспечивать правильность документации, защиту интересов организации и предотвращение возможных юридических проблем.

| Служба бухгалтерии: | контроль финансовых аспектов списания объектов | учет списываемых объектов | составление финансового отчета |

|---|---|---|---|

| Служба юридического отдела: | обеспечение юридической поддержки | соблюдение законности списания объектов | урегулирование возможных споров |