При проведении налоговой проверки, одним из ключевых этапов является подписание акта проверки. Акт налоговой проверки — это официальный документ, в котором отражается результат проверки на предмет соответствия налогоплательщика действующему законодательству в сфере налогообложения. Процедура подписания акта является неотъемлемой частью процесса налоговой проверки и требует соблюдения определенных правил и норм.

Подписание акта налоговой проверки осуществляется компетентными лицами, которые направляются налоговой службой или другим уполномоченным органом. В процессе подписания акта, определяется роль и ответственность каждого лица, подписывающего акт, а также указывается дата и место подписания.

Важно отметить, что акт налоговой проверки должен быть подписан не только налоговыми инспекторами, но и должностными лицами налогоплательщика. Подписание акта со стороны налогоплательщика свидетельствует об их ознакомлении с результатами проверки и готовности принять соответствующие меры в случае выявления нарушений.

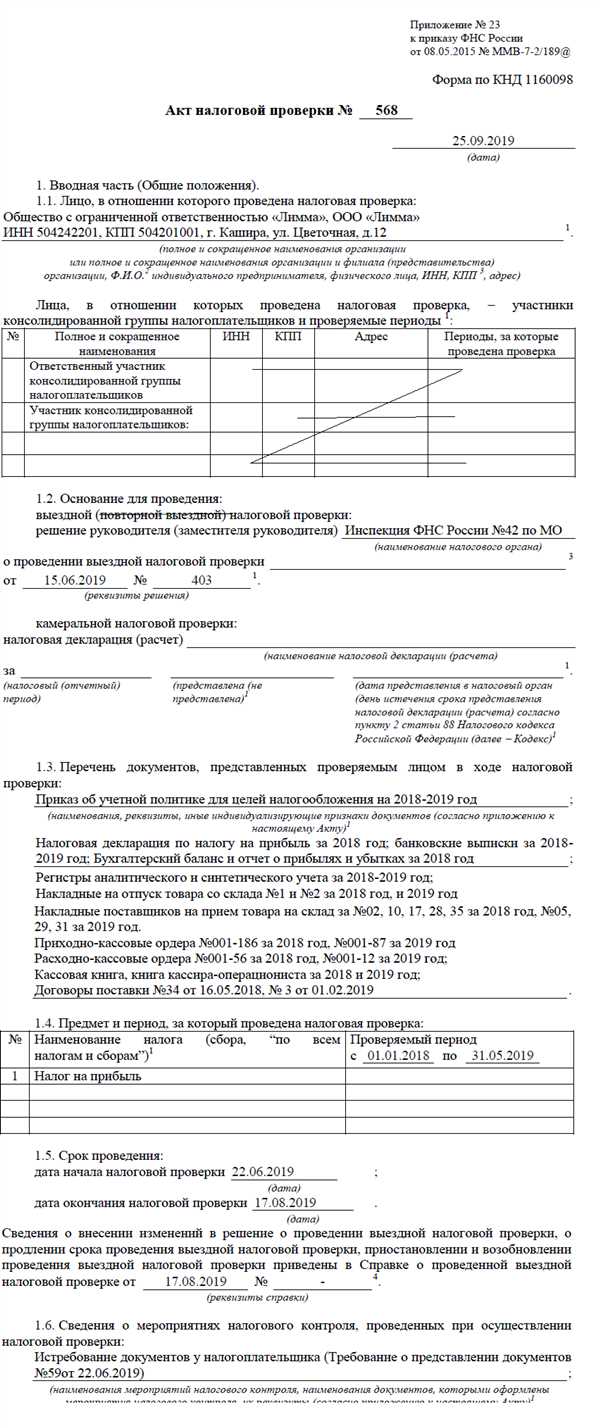

Акт налоговой проверки

Акт налоговой проверки должен содержать следующую информацию:

- данные о налогоплательщике, включая его наименование, ИНН, КПП;

- данные о налоговом органе, проводившем проверку;

- предмет проверки, а именно проверяемые налоги, периоды и иные условия проверки;

- выявленные нарушения и ошибки, если таковые имеются, с указанием нормативного акта, которым устанавливаются требования к их исполнению;

- действия принятые налогоплательщиком по устранению выявленных нарушений и ошибок;

- результаты проверки, включая суммы налогов, пени, штрафов, перерасчеты и иные санкции;

- реквизиты налоговых органов, утвердивших акт налоговой проверки, включая дату и номер акта;

- список приложений к акту налоговой проверки, если таковые имеются.

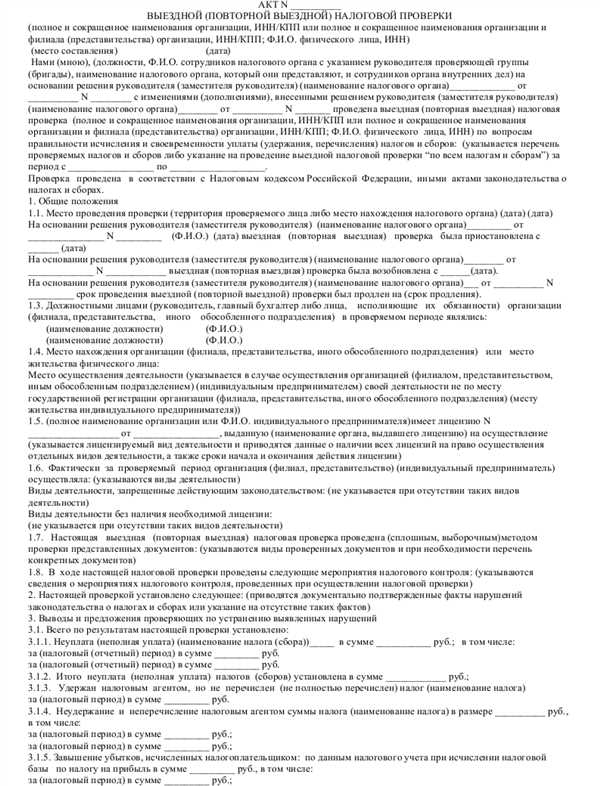

Акт налоговой проверки должен быть подписан налоговым инспектором, проводившим проверку, и руководителем налогового органа, утвердившим акт. Подписи на акте должны быть сопровождены фамилиями, инициалами и должностями подписавших лиц.

Подписание акта налоговой проверки

Как правило, акт налоговой проверки подписывается не позднее, чем через 5 рабочих дней после его составления. В противном случае акт может быть признан недействительным.

Подписание акта налоговой проверки осуществляется налоговым инспектором и лицом, на которого направляется акт. Обычно это является представителем проверяемого юридического или физического лица.

Подписание акта налоговой проверки свидетельствует о том, что проверяемое лицо ознакомлено с результатами проверки и согласно или не согласно с выявленными нарушениями.

Форма подписания

Подписание акта налоговой проверки осуществляется путем постановки подписи на каждой странице акта или на последней странице акта. Подписи должны быть разборчивыми и четко указывать фамилию, инициалы и должность лица, подписывающего акт.

В случае, если проверяемое лицо не согласно с выявленными нарушениями, оно может приложить свое разъяснение или возражение к акту.

Значение подписания акта

Подписание акта налоговой проверки не является признаком согласия с результатами проверки. Оно лишь свидетельствует о том, что проверяемое лицо ознакомлено с актом и имеет право выразить свое мнение о его содержании.

При возникновении спорных вопросов, акт налоговой проверки и подписанные им документы могут выступать в качестве доказательств в ходе разрешения спорных ситуаций или судебных разбирательств.

- Подписание акта налоговой проверки является обязательной процедурой,

- Оно осуществляется налоговым инспектором и представителем проверяемого лица,

- Подписи должны быть разборчивыми и четко указывать фамилию, инициалы и должность,

- Возможность выражения согласия или возражения к акту,

- Подписание акта не означает согласия с результатами проверки, а лишь свидетельствует об ознакомлении с актом.

НК и его значение в акте налоговой проверки

| … |

Также, налоговые органы могут использовать НК для определения размера налоговых обязательств, правильного расчета налогов и штрафов. НК содержит подробные инструкции и рекомендации по исчислению налоговых ставок, освобождений, льгот и санкций. В акте налоговой проверки указывается основание исчисления налогов и штрафов, что дает налогоплательщику возможность проверить правомерность налоговой требования и обжаловать его, если несогласен с ним.

Таким образом, правильное применение норм НК в акте налоговой проверки является неотъемлемым аспектом проведения таких проверок. НК обеспечивает единый подход в налоговом контроле и служит основой для принятия решений налоговыми органами.

Содержание акта налоговой проверки

Акт налоговой проверки состоит из следующих разделов:

- Информация о проверяемом лице: в этом разделе указываются фамилия, имя и отчество проверяемого лица, а также его контактные данные.

- Цель и сроки проведения проверки: в этом разделе описывается предмет и цель проверки, а также устанавливаются сроки ее проведения.

- Описание документов и информации, полученных при проверке: здесь перечисляются все документы и информация, предоставленные или полученные налоговыми органами в ходе проверки.

- Обнаруженные нарушения: в этом разделе указываются все выявленные нарушения налогового законодательства, предусмотренные нк. Каждое нарушение подробно описывается, указывается статья и пункт налогового кодекса, а также дается описание совершенного нарушения.

- Расчет суммы налогового платежа: в этом разделе указывается сумма налогового платежа, которую должно уплатить проверяемое лицо в связи с выявленными нарушениями.

- Заключение по результатам проверки: в данном разделе приводится общая оценка работы проверяемого лица и делается заключение о необходимости принятия мер по устранению выявленных нарушений.

Важно помнить, что акт налоговой проверки должен быть составлен в соответствии с требованиями нк и быть подписан уполномоченным лицом налоговых органов.

Правила подписания акта налоговой проверки

В соответствии с законодательством, акт налоговой проверки должен быть подписан всеми участниками проверки. При этом каждая подпись должна быть личной и расшифрованной, чтобы исключить возможность подделки или изменения документа.

Одновременно с подписанием акта налоговой проверки каждому участнику проверки должна быть выдана копия данного акта. Данная копия должна быть подписана каждым участником проверки и иметь печать проверяемого лица или организации, в соответствии с требованиями.

Подписание акта налоговой проверки является актом принятия решения о направлении имущественных налоговых санкций. Поэтому подпись должна быть произведена с особой ответственностью и самоконтролем. Все участники проверки должны удостовериться в том, что содержание акта соответствует проведенной проверке и отражает все имеющиеся факты и доказательства.

Правильное подписание акта налоговой проверки является неотъемлемой частью процесса налогового контроля и способствует соблюдению принципов правовой государственности. Точное и точное выполнение этих правил служит основой честной и прозрачной налоговой практики, защищающей интересы как налогоплательщиков, так и государства.

Требования к акту налоговой проверки

1. Необходимое количество копий

Акт налоговой проверки должен иметь как минимум две подписанные копии. Одна из них передается проверяемому лицу или организации, вторая остается у налогового инспектора.

2. Указание всех сведений

В акте налоговой проверки должны быть указаны все необходимые сведения о проверяемом лице или организации, включая название, адрес, ИНН. Также акт должен содержать полное описание проведенной проверки, включая даты, место проведения, налоговые периоды и другую информацию, влияющую на результаты проверки.

Важно, чтобы в акте присутствовала ссылка на применяемые нормативные правовые акты и нормы законодательства.

Кроме того, акт должен содержать данные о налоговых обязательствах, выявленных в результате проверки, включая сумму задолженности по налогам. Также должны быть указаны основания и порядок возникновения таких обязательств.

3. Справедливость и точность

Акт налоговой проверки должен соответствовать принципам справедливого и точного отражения результатов проведенной проверки. Все факты и доказательства, представленные в акте, должны быть достоверными и обоснованными.

100

Сроки подписания акта налоговой проверки

Подписание акта налоговой проверки производится налоговым органом, проводившим проверку, и должно подтверждаться печатью этого органа. Кроме того, акт должен быть подписан руководителем или уполномоченным на то лицом налогоплательщика или его представителя.

В случае, если налогоплательщик или его представитель отказывается подписать акт налоговой проверки, это должно быть зафиксировано в протоколе и подписано всеми участниками поверки.

Процедура подписания акта налоговой проверки

Подписыванием акта налоговой проверки орган налоговой службы фиксирует результаты проведенного налогового контроля и создает правовое основание для возможных дальнейших действий.

Процедура подписания акта налоговой проверки определена Налоговым кодексом Российской Федерации и другими нормативно-правовыми актами. Перед подписанием акт должен быть предоставлен на ознакомление проверяемому лицу или организации.

Обязательные условия подписания акта налоговой проверки:

- Акт должен быть составлен в письменной форме и подписан проверяющими налоговыми должностными лицами;

- Перечень выявленных нарушений и незаконных действий, подлежащих корректировке, должен быть четко прописан в акте;

- В акте должны быть указаны права и обязанности налогоплательщика или иного проверяемого лица;

- Акт должен быть подписан проверяемым лицом или его представителем с указанием даты подписания.

Подписанный акт налоговой проверки становится обязательным для исполнения как для проверяемого лица, так и для органа налоговой службы. Он приобретает силу доказательства в случае возникновения споров и разногласий между сторонами.

В случае несогласия с результатами налоговой проверки, проверяемое лицо имеет право подать апелляцию в вышестоящий налоговый орган или обратиться в суд для защиты своих прав и интересов.

Причины отказа в подписании акта налоговой проверки

Также причиной отказа в подписании акта налоговой проверки может быть выявление серьезных налоговых нарушений или уклонения от уплаты налогов со стороны налогоплательщика. В таком случае нк может отказаться подписывать акт, чтобы затруднить возможность оспаривания результатов проверки или предотвратить заключение сделок с налоговыми обязательствами.

| 1. | Отсутствие или непредставление необходимых документов. |

| 2. | Неполнота или недостоверность представленных данных. |

| 3. | Выявление серьезных налоговых нарушений или уклонений. |

Если акт налоговой проверки не подписан, то он не приобретает юридической силы и не может служить основанием для принятия налогового решения или применения налоговых санкций. В случае отказа в подписании акта налоговой проверки налогоплательщик имеет право обжаловать это решение в соответствующем порядке.

Возможные последствия неподписания акта налоговой проверки

Неподписание акта налоговой проверки может иметь серьезные последствия для компании или предпринимателя. Во-первых, это может привести к уплате штрафа за непредставление акта налоговой проверки в установленный срок. Согласно Налоговому кодексу Российской Федерации, размер штрафа составляет 1% от суммы, указанной в акте налоговой проверки, но не менее 10 000 рублей и не более 50 000 рублей.

Во-вторых, неподписание акта налоговой проверки может стать основанием для проведения повторной проверки или уголовного преследования. Если налоговый орган обнаружит нарушения в деятельности компании или предпринимателя, не подтвержденные подписанным актом налоговой проверки, он может провести новую проверку с целью выявления дополнительных нарушений и взыскания дополнительных сумм налога.

В-третьих, неподписание акта налоговой проверки может привести к отказу в выдаче справок и документов, необходимых для деятельности компании или предпринимателя. Например, банки могут отказать в выдаче кредита, если у предпринимателя имеются незавершенные налоговые проверки или отсутствует акт налоговой проверки.

В-четвертых, неподписание акта налоговой проверки может привести к увеличению налоговых обязательств компании или предпринимателя. Если налоговый орган признает нарушения в деятельности, указанные в акте налоговой проверки, и предоставит его без подписи налогоплательщика, компания или предприниматель будут обязаны уплатить дополнительные суммы налога.

Поэтому, во избежание негативных последствий, рекомендуется всегда подписывать акт налоговой проверки и в случае выявления неточностей или нарушений обратиться к специалистам для проверки и анализа акта.

Рекомендации по подписанию акта налоговой проверки

1. Проверьте правильность всех указанных в акте налоговой проверки данных:

Убедитесь, что все уточнения и примечания указаны достаточно четко и без 100 противоречий. Ошибки или неясности могут вызвать дополнительные вопросы и задержки при дальнейшей работе с документом.

2. Подпишите акт налоговой проверки в соответствии с требованиями:

Указывайте полные фамилии, имена и отчества лиц, подписывающих документ. Помимо подписи, рекомендуется также указывать должность и подразделение субъекта налоговой проверки. Подписи должны быть разборчивыми и написаны синей или чёрной ручкой.

Важно: подписание акта налоговой проверки является подтверждением его достоверности и правильности. Поэтому, перед подписанием, внимательно изучите документ и удостоверьтесь в его соответствии фактическим данным и законодательству.

Соблюдение данных рекомендаций позволит избежать некорректной и незаконной подписи акта налоговой проверки, а также предотвратить возможные проблемы в будущем.