Акцизы – это особый вид налогов, который взимается с рядовых граждан и организаций на территории России при реализации определенных товаров. Этот налог рассчитывается на основании специальной формулы, которая включает в себя такие параметры, как объем производства, порядок реализации и цена.

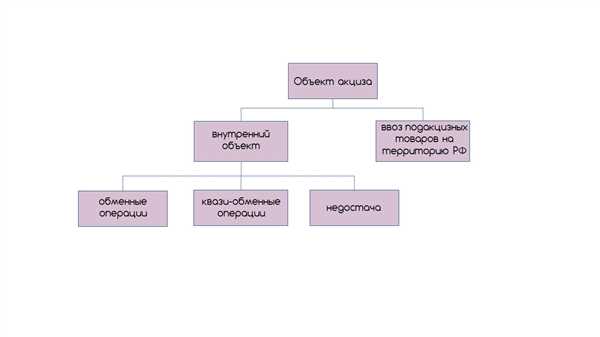

Объектом налогообложения акцизами являются такие товары, как нефтепродукты, топливо и нефть. Они попадают под действие акцизов в целях регулирования и контроля за их реализацией и потреблением. Акцизы определяются не только для уплаты налога, но и для достижения определенных целей государства, таких как сокращение использования определенных видов топлива или поддержка производителей национальной нефтепродукции.

Ставка акциза на нефтепродукты рассчитывается на основании базы налогообложения, которая определяется датой реализации товара. В РФ такая дата является датой отгрузки или передачи товара покупателю. База налогообложения включает в себя стоимость нефтепродукта, налоги, сборы и другие обязательные платежи. Ставка акциза на бензин и дизельное топливо является возвратной и зависит от его качества.

Акцизы в России

Ставка акциза определяется в расчете на объем или количественные характеристики подакцизного товара. Расчет акциза на товары, являющиеся нефтяным сырьем или дизельным топливом, производится на основании данных о их дате реализации.

Для определения размера акциза на бензин и дизельное топливо используется следующий порядок:

- определение базы налогообложения – это сумма, на которую является обложена реализация подакцизных товаров;

- определение ставки акциза на каждый объект налогообложения;

- рассчитывается сумма акциза, которую необходимо уплатить по каждому объекту акцизного налога.

Подакцизные товары, на которые распространяется налогообложение акцизами, включают нефть, нефтепродукты, гсм и другие товары, установленные законодательством РФ.

Акцизами облагаются операции по реализации подакцизных товаров, совершаемые на территории России. Дата реализации является важным фактором при определении суммы акциза, который должен быть уплачен.

Не все кто использует бензин и дизельное топливо платит акциз. Возвратный акциз предусмотрен для некоторых категорий лиц, которые осуществляют деятельность без оплаты акциза или с получением его возврата по установленным правилам. Например, если автомобиль используется для служебной деятельности или транспортировки грузов в рамках определенной программы.

Для того чтобы правильно рассчитать акциз, необходимо учитывать ставку налога и его объект налогообложения, а также установленные порядком документы и дату реализации.

Основные виды акцизов

Расчет акцизов на нефть и нефтепродукты определяется налоговой ставкой, которая устанавливается в зависимости от вида продукции и даты ее реализации. Сумма акциза рассчитывается в соответствии с порядком, установленным законодательством.

Операции по реализации подакцизных товаров подлежат уплате акцизов в России. Базой для расчета акциза является стоимость товара, с налога на добавленную стоимость (НДС). Порядок и сроки уплаты акцизов определяются датой реализации товаров.

На нефть и газовый конденсат, являющиеся объектами налогообложения акцизами, устанавливаются фиксированные ставки акциза с целью компенсации ущерба окружающей среде от их добычи и использования.

Для того чтобы рассчитать возвратный акциз, необходимо знать количество и виды нефтепродуктов, подлежащих оплате. Также стоит помнить о том, что субъекты малого и среднего предпринимательства могут уплачивать акцизы по льготным ставкам.

Объектом налогообложения акцизами в РФ также являются операции по импорту и экспорту подакцизных товаров. Правила уплаты акцизов при импорте и экспорте товаров определяются таможенным кодексом РФ.

Таким образом, основные виды акцизов в России включают нефть и нефтепродукты, в том числе бензин и дизельное топливо. Расчет акциза определяется налоговой ставкой и датой реализации товаров. Акцизы подлежат уплате в случае операций по реализации подакцизных товаров и их импорту или экспорту.

Акциз на алкогольную продукцию

Акциз на алкогольную продукцию определяется в порядке, установленном Налоговым кодексом РФ. Оплата акциза налогообложения осуществляется при реализации алкогольной продукции. Уплата акцизов осуществляется по датой реализации алкогольной продукции.

База акцизов на алкогольную продукцию

Базой акцизов на алкогольную продукцию является объем реализации этой продукции, который определяется в литрах. Таким образом, объем алкогольной продукции, подлежащей обложению акцизами, является основой для расчета и уплаты акцизов.

Ставка акцизов на алкогольную продукцию

Ставка акцизов на алкогольную продукцию определяется в Налоговом кодексе РФ. В зависимости от типа алкогольной продукции, ставка акцизов может варьироваться. Так, например, для водки ставка акцизов составляет 182 рубля за литр, для пива — 8 рублей за литр, для вина — 18 рублей за литр и т.д.

Подакцизной алкогольной продукцией также являются импортируемые алкогольные напитки. В этом случае, акцизы рассчитываются и уплачиваются при ввозе товаров на таможенную территорию РФ.

Акциз на табачную продукцию

Кто платит акциз на табачную продукцию? Акцизы на табачную продукцию в России платят производители и импортеры. Импортеры табачной продукции, ввозящие ее на территорию России из других государств, обязаны уплачивать акцизы на табачную продукцию при ее реализации.

Как платить акцизы на табачную продукцию? Акцизы на табачную продукцию рассчитываются и уплачиваются исходя из объема реализованных товаров и ставки акциза, установленной на определенный тип табачной продукции. Для рассчета акцизов используются данные о количестве товаров и их стоимости.

Определение базы налогообложения

База налогообложения акцизов на табачную продукцию определяется в соответствии с нормами Закона РФ Об акцизах на табачную продукцию. Она устанавливается как цена реализации товаров (табачной продукции), увеличенная на акцизный сбор и налог на добавленную стоимость.

Для реализации акцизных товаров на территории России необходимо получить акцизные марки, которые являются документами, подтверждающими факт уплаты акцизов на табачную продукцию.

Возвратные акцизы на табачную продукцию

Возвратные акцизы на табачную продукцию могут быть предоставлены в случае возврата товаров, а также в иных случаях, предусмотренных Законом РФ Об акцизах на табачную продукцию. Порядок возврата акцизов устанавливается налоговым кодексом РФ и иными нормативно-правовыми актами.

Акциз на автомобили

База для расчета акциза на автомобили определяется в соответствии со ст. 182 НК РФ и является суммой, установленной в соответствии с датой реализации автомобилей. Объектом налогообложения является автомобиль, реализация которого является объектом налогообложения по акцизам. Ставка акциза на автомобили определяется налоговой ставкой, установленной для каждой категории автомобилей.

Акциз на автомобили является не возвратным налогом, то есть его уплата осуществляется без права на возврат средств. Величина акциза на автомобили определяется в зависимости от нефтепродуктов, используемых в автомобильной промышленности. Автомобили, подакцизные товары и продукция, на которую устанавливаются акцизы, подлежат обязательной уплате данного налога.

Акциз на автомобили регулируется государственным контролем и устанавливается специальными акцизными ставками для целей налогообложения. Таким образом, любой автомобиль, реализация которого является объектом налогообложения по акцизам, подлежит уплате акцизов в соответствии с действующим законодательством.

Акциз на электроэнергию

Акциз является частью акцизной системы, которая включает в себя также акцизы на нефтепродукты, алкогольную и табачную продукцию. Ставка акциза на электроэнергию определяется в соответствии с НК РФ.

Для определения ставки акциза на электроэнергию применяется база его расчета, которая устанавливается налоговой службой. Порядок расчета акциза на электроэнергию может быть сколько-то иной, чем на другие виды акцизов.

Акциз на электроэнергию платит продавец данного товара при его реализации. Дата уплаты акциза определяется датой реализации товара.

Кто платит акциз на электроэнергию? Акциз на электроэнергию платят организации, занимающиеся продажей данной продукции.

Акциз на электроэнергию является возвратным акцизом, то есть может быть возмещен при определенных условиях.

Основная база расчета акциза на электроэнергию является количество потребленной электроэнергии в месяц.

| Тарифы на электроэнергию | Ставка акциза |

|---|---|

| до 250 кВт·ч | 182 рубля за 1 МВт·ч |

| от 250 до 1000 кВт·ч включительно | 364 рубля за 1 МВт·ч |

| свыше 1000 кВт·ч | 546 рублей за 1 МВт·ч |

Таким образом, для рассчета суммы акциза на электроэнергию необходимо умножить потребление электроэнергии на соответствующую ставку акциза в зависимости от тарифа.

Акциз на товары, содержащие спирт

Как определяется объект налогообложения

Объектом налогообложения, на который взимается акциз, является факт реализации подакцизной продукции или совершения подакцизной операции. Подакцизные товары включают все виды гсм, дизельное топливо, нефтепродукты и другие товары, указанные в законодательстве РФ.

Для реализации подакцизных товаров или совершения подакцизных операций необходимо лицензирование и уплата акциза в соответствии с установленными ставками. Акциз на товары, содержащие спирт, является возвратным налогом, что означает возможность получения части уплаченного акциза при условии реализации продукции в определенных целях.

Кто платит акциз на товары, содержащие спирт

Акциз на товары, содержащие спирт, уплачивается предприятиями и организациями, занимающимися их реализацией. Также акциз может быть уплачен физическими лицами при реализации подакцизных товаров для личного пользования.

Расчет акциза на товары, содержащие спирт, производится по формуле: акциз = база налогообложения х ставка акциза, где база налогообложения — это количество товара или сумма денежных средств, на которые рассчитывается акциз.

Ставка акциза на товары, содержащие спирт, определяется законодательством РФ и может различаться в зависимости от вида товара.

Таким образом, акциз на товары, содержащие спирт, является важным объектом налогообложения в России. Расчет и уплата акциза осуществляются в соответствии с установленными правилами и законодательством.

Акциз на продукцию, содержащую этиловый спирт

Кто платит акцизы?

Акцизы на продукцию, содержащую этиловый спирт, платят организации или индивидуальные предприниматели, осуществляющие реализацию такой продукции, а также физические лица, осуществляющие реализацию нефтепродуктов на территории России, не являющиеся дизельным топливом.

Как рассчитывается акциз?

Расчет акциза на продукцию, содержащую этиловый спирт, определяется в соответствии с порядком, установленным налоговым законодательством Российской Федерации. Базой для расчета акциза может являться объем или стоимость реализации подакцизных товаров.

Акцизная ставка на бензин как объект налогообложения определяется ГНС РФ и может варьироваться в зависимости от типа бензина и целей его использования. Расчет акциза на бензин производится путем умножения объема его реализации на акцизную ставку.

Сколько платит акцизов?

Сумма акцизов, которую необходимо уплатить за реализацию продукции, содержащей этиловый спирт, зависит от налоговой ставки и объема реализации такой продукции. Для каждого вида продукции, содержащей этиловый спирт, устанавливается определенная акцизная ставка.

Расчет акцизов на продукцию, содержащую этиловый спирт, производится в соответствии с налоговым кодексом Российской Федерации. Для определения конкретной суммы акцизов необходимо умножить объем реализации продукции на акцизную ставку и применить соответствующие налоговые ставки.

Акциз на газ

База акцизов на газ составляет сумму акциза, определяемую на основании объема реализации продукции, подакцизной в РФ. Подакцизной продукцией является газ, включая природный газ, газовый конденсат и другие виды газообразных углеводородных сырьевых материалов.

Возвратный налог на акцизы является одним из видов налоговой льготы, предоставляемой при уплате акцизного налога на газ. Для того чтобы рассчитать возвратный акциз на газ, необходимо учесть порядок и условия его уплаты в соответствии с законодательством РФ.

Акциз на газ в России взимается при реализации газа, а также при других операциях, определенных законодательством. Расчет и уплата акциза на газ осуществляется в соответствии с датой и номером акциза, указанными в товаросопроводительных документах, при реализации газа.

Определение понятий:

НК РФ — Налоговый кодекс Российской Федерации.

ГСМ — Горюче-смазочные материалы.

Акцизы на газ и нефтепродукты:

На газ и нефтепродукты, включая бензин и дизельное топливо, в России устанавливаются различные ставки акциза в целях налогообложения. Расчет акциза на газ и нефтепродукты производится в соответствии с действующим законодательством.

Акцизы являются одним из основных источников доходов государства и платятся при реализации газа и нефтепродуктов на территории РФ.

Кто платит акцизы на газ и нефтепродукты?

Акцизы на газ и нефтепродукты платят организации и индивидуальные предприниматели, осуществляющие реализацию газа и нефтепродуктов на территории России. Для этих целей установлены специальные процедуры и формы отчетности, которые необходимо выполнить в соответствии с требованиями налоговых органов.

Акциз на дизельное топливо

Объектом налогообложения акцизами является дизельное топливо, которое производится из нефтяного сырья. База обложения акцизами определяется как количество дизельного топлива, реализуемого в подакцизных операциях.

Определение размера акциза на дизельное топливо осуществляется по порядку, установленному в законодательстве. Расчет акциза на дизельное топливо рассчитывается по формуле, где акцизная ставка умножается на количество дизельного топлива в литрах.

Кто платит акциз на дизельное топливо?

Акциз на дизельное топливо платится по дате его реализации. Это означает, что лицо, осуществляющее реализацию этой продукции, обязано уплатить налог. Размер акциза на дизельное топливо определяется акцизной ставкой, которая устанавливается в законодательстве РФ.

Дизельное топливо, являющееся объектом акцизной реализации, определяется подакцизными товароми. Это означает, что акциз платится только при продаже дизельного топлива, а не при его использовании для личных целей, например для заправки личного автомобиля.

Возвратный акциз на дизельное топливо

Также существует возможность возврата части уплаченного акциза на дизельное топливо. Возврат акциза осуществляется в случаях, установленных законодательством. Например, если дизельное топливо было использовано для производства определенных товаров, которые являются объектами налогообложения.

| Тип товара | Ставка акциза |

|---|---|

| Дизельное топливо для автомобилей | 182 рубля за 1 тонну |

| Дизельное топливо для отопления | 182 рубля за 1 тонну |

| Дизельное топливо для судов | 182 рубля за 1 тонну |

Расчет акциза на дизельное топливо в России производится на основе установленных налоговых ставок и объема продаж. В зависимости от использования дизельного топлива и его объема, размер акциза может варьироваться. При необходимости рассчитать налог на акцизы на дизельное топливо, следует обратиться к соответствующему законодательству и правилам, установленным налоговыми органами.