Бухгалтерский учет является одним из важнейших элементов организации. Он отражает все движения денежных средств и ценностей в организации. Чтобы упорядоченно вести учет, бухгалтерия использует различные счета, на которых фиксируются все операции.

Одним из ключевых счетов в бухгалтерии является счет Материалы. На этом счете отражается приобретение и использование материалов и материалов в производстве. Как правило, материалы закупаются у поставщиков по рыночной цене, и их стоимость отражается в дебете этого счета.

Счет Топливо используется для учета топлива, необходимого для производственных нужд. Приобретение топлива отражается в дебете этого счета, а его использование – в кредите. Таким образом, бухгалтерия имеет возможность контролировать расходы на топливо и оплачивать его вовремя.

Еще одним важным счетом является счет Заготовления. На этом счете фиксируется приобретение предметов и материалов, которые затем используются для производства товаров или оказания услуг. В дебете этого счета отражается приобретение, а в кредите – остатки после использования.

Счет Продукция позволяет учитывать производство и реализацию товаров или услуг. Приобретение товаров от поставщиков и предоставление их на продажу отражается в дебете этого счета, а получение денежных средств от продажи – в кредите. Таким образом, бухгалтерия контролирует все обороты по реализации товаров и услуг.

Счет Склад используется для учета товаров, находящихся на хранении в организации. На этом счете фиксируются поступления товаров на склад, их списания и использование, а также их остатки. Это позволяет следить за наличием товаров на складе и своевременно заказывать дополнительные поставки.

Счет Поставщики отражает дебиторскую задолженность организации перед поставщиками. На этом счете учитывается стоимость товаров или услуг, полученных от поставщиков, но еще не оплаченных. Поступление товаров или услуг от поставщиков отражается в дебете этого счета, а оплата – в кредите.

Счет Подотчетное лицо используется для учета денежных средств и ценностей, выданных сотрудникам организации для выполнения долга. На этом счете отражаются поступления и расходы подотчетных лиц, а также остаток денежных средств и ценностей, которые они должны вернуть в бухгалтерию.

Счет Покупка товаров предназначен для учета приобретенных товаров для последующей реализации. На этом счете фиксируется приобретение товаров по закупочной цене, а их реализация отражается на счете Продукция. Таким образом, бухгалтерия может контролировать все операции по приобретению и реализации товаров.

Счет Получение безвозмездно позволяет отразить получение материалов или товаров без оплаты. Это может происходить, например, в случае получения подарков или скидок от поставщиков. Получение безвозмездно отражается в дебете этого счета. При использовании полученных материалов или товаров их стоимость расходуется и фиксируется в кредите соответствующих счетов.

Счет Получение списано используется для учета списания активов или ценностей, полученных организацией без оплаты. На этом счете фиксируется стоимость полученного имущества или ценностей, а также их использование или списание. В дебете этого счета отражается получение, а в кредите – использование или списание.

Оплата счетов поставщиков отражается на счете Оплата по счетам. На этом счете фиксируются факты оплаты поставщикам и списания денежных средств со счетов организации. Оплата отражается в кредите этого счета, а списание денег – в дебете соответствующих счетов.

Счет Поступления по расчетам используется для учета денежных средств, поступивших от клиентов организации. На этом счете фиксируются оплаты поступлений клиентов за товары или услуги. Поступление денежных средств отражается в дебете этого счета, а списание – в кредите.

Счет НДС у покупателей позволяет контролировать сумму налога на добавленную стоимость, уплаченную покупателями при приобретении товаров или услуг. На этом счете отражается сумма НДС, уплаченная покупателями, в кредите. В дебете этого счета фиксируются суммы НДС, перечисленные организацией в бюджет.

Счет НДС у поставщиков используется для учета суммы налога на добавленную стоимость, оплаченного организацией поставщикам товаров или услуг. На этом счете отражается сумма НДС, уплаченная организацией, в дебете. Фиксируются также суммы НДС, полученные организацией от клиентов – в кредите этого счета.

В основном, все проводки в бухгалтерии производятся на учетные счета, которые позволяют отчетность и анализировать деятельность организации. Каждый счет имеет свой уникальный номер и наименование, а также отражает определенные операции, в соответствии с их назначением. Контролируя все обороты по счетам, бухгалтерия обеспечивает точность и надежность учетной отчетности организации.

Основные счета бухгалтерского учета: назначение и применение

Бухгалтерия каждой организации должна вести учет финансовых операций и движения материальных и денежных средств. Для этого ведется система счетов бухгалтерского учета, которая отражает все операции, связанные с финансовой деятельностью предприятия.

Один из основных счетов бухгалтерского учета – счет «60 Товары». На этом счете отражается приобретение материалов, запчастей, сырья и топлива, которые необходимы для производства или продажи продукции. Этот счет относится к активным счетам и включает в себя две стороны: дебет и кредит.

При получении материалов от поставщика, они записываются в учет по дебету счета «60 Товары». Таким образом, происходит проводка поступления товаров на склад организации. Запись о поступлении товаров осуществляется согласно бухгалтерским правилам и с учетом ценовой стоимости товаров, закупленных у поставщика.

На счет «60 Товары» также отражается получение материалов по контракту или в качестве заготовления. Если материалы были получены на условиях предоставления учетного документа, например, накладной, то операция по их получению отражается в проводке по дебету счета «60 Товары».

Кроме того, на счете «60 Товары» фиксируется приход товаров при их запасе со склада, а также при списании товаров с организации на производство. В этом случае на счете «60 Товары» проводится отражение операций, связанных с получением материалов на производство и закрытием остатков счета в конце отчетного периода.

Оприходовано на склад организации записывается на счет «60 Товары» в бухгалтерии при получении товаров от поставщика, а также при проведении операций по приобретению материалов и их закупке по цене, указанной в договоре.

Поступившие товары, которые приобрела организация, отражаются на счете «60 Товары» в бухгалтерии с учетом цены и количества товара, полученного от поставщика. При этом в проводках указывается дебет счета «60 Товары» и кредит соответствующего счета по сумме, равной приобретенной цене товара у поставщика.

Бухгалтерский учет товаров, запчастей и сырья на складе организации осуществляется с применением счетов «60», которые позволяют учитывать все финансовые операции, связанные с учетом ценностей, принятыми на склад.

Таким образом, счета «60 Товары» являются основными счетами бухгалтерского учета, на которых отражается покупка и продажа товаров, а также получение и оприходование материалов и товаров в процессе производства и хранения. Эти счета позволяют подробно учитывать движение ценностей и осуществлять контроль за их остатками и использованием.

Важно отметить, что на счете «60 Товары» ведется учет ценностей, которые являются активами организации. Это связано с тем, что они приобретаются для дальнейшего использования в производстве или продаже продукции и представляют собой важный ресурс для организации.

Таким образом, счета «60 Товары» имеют большое значение для бухгалтерского учета и позволяют организации контролировать движение материалов и товаров, устанавливать их стоимость, а также производить анализ эффективности использования ценностей в процессе производства и хранения.

Счета учета материалов и сырья: виды и особенности

В основном, счета учета материалов и сырья подразделяются на две группы: активные и пассивные. Активные счета отражают материалы и сырье, которые уже приобретены и находятся в обороте организации. Пассивные счета отражают материалы и сырье, которые еще не приобретены, но находятся в пути от поставщиков либо находятся подотчетными лицами.

На активных счетах отражается стоимость материалов и сырья без учета ндс. Покупка материалов и сырья на активные счета производится по цене, по которой они были приобретены или по рыночной цене, если они были получены бесплатно. При получении материалов и сырья от поставщика, организация принимает их на склад и оплачивает счет. Запись о получении материалов и сырья отражена в учетной книге и проводка сделана по активному счету.

Пассивные счета учета материалов и сырья используются для отражения материалов и сырья, которые еще не оприходованы в учет организации. Фактическое получение материалов и сырья фиксируется путем записи прихода материала на пассивный счет. Далее, когда материалы и сырье будут оприходованы в организации, проводится соответствующая запись по активному счету учета материалов и сырья.

Счета учета материалов и сырья включают такие бухгалтерские счета, как:

- 10 Материалы и сырье на складах — основной активный счет для учета материалов и сырья, приобретенных для производства или продажи;

- 60 Заготовление материалов и сырья — активный счет для отражения стоимости материалов и сырья, полученного для предстоящего использования в производстве и заготовлении;

- 60 Заготовления на производство — пассивный счет, на который отражается получение материалов и сырья для использования в производстве;

- 60 Поступившие материалы и сырье — активный счет, на который отражается получение материалов и сырья;

- 60 Поступление материалов и сырья — пассивный счет, на который отражается фактическое поступление материалов и сырья, но еще не оприходованное в учете;

- 60 Оплата поступивших материалов и сырья — активный счет, на который отражается оплата за поступившие материалы и сырье;

- 60 Получение материалов и сырья — активный счет, на который отражается получение материалов и сырья, приобретенных по безвозмездной операции;

Таким образом, счета учета материалов и сырья играют важную роль в бухгалтерском учете, отражая движение и использование материальных ценностей в организации.

Счета учета готовой продукции: категории и классификация

Учет готовой продукции в бухгалтерии осуществляется через специальные счета, которые позволяют отразить движение товаров на разных этапах производства и продажи. Рассмотрим категории и классификацию счетов учета готовой продукции.

1. Счет 015 Готовая продукция

На этом счете фиксируется стоимость готовой продукции, полученной на производстве и готовой к реализации. Записи о поступившей готовой продукции и ее стоимости отражаются в активной части бухгалтерского учета.

2. Счет 10 Товары

Счет 10 применяется для учета товаров, поступивших на склад организации от поставщиков. Записи о поступлениях и затратах на товары находятся в пассивной части бухгалтерского учета.

Важно: приобретение готовой продукции у поставщиков и ее поступление на склад отражается одновременно на счете 015 Готовая продукция в активной части и на счете 10 Товары в пассивной части бухгалтерского учета.

3. Счет 10 Готовая продукция (перемещение)

На этом счете отражаются перемещения готовой продукции между подразделениями или складами организации.

4. Счет 10 Готовая продукция (реализация)

Счет 10 Готовая продукция (реализация) используется для отражения продажи готовой продукции и получения дохода от ее реализации.

Пример проводки:

Дебет счета 10 Товары — сумма приобретенной готовой продукции

Кредит счета 10 Готовая продукция (реализация) — сумма проданной готовой продукции

5. Счет 10 Списано готовой продукции в подотчетное лицо

Счет 10 Списано готовой продукции в подотчетное лицо используется для учета готовой продукции, выданной в подотчетное лицо безвозмездно или по льготной цене.

6. Счет 10 Списано готовой продукции на производство

На этом счете отражаются списания готовой продукции, которая направлена на производство других товаров или использована в качестве сырья или материалов.

7. Счет 10 Готовая продукция на начало отчетного периода

Счет 10 Готовая продукция на начало отчетного периода отражает остаток готовой продукции на складе организации на начало отчетного периода.

8. Счет 10 Приобретено готовой продукции

Счет 10 Приобретено готовой продукции используется для учета готовой продукции, приобретенной на внешних рынках.

9. Счет 10 Готовая продукция на конец отчетного периода

Счет 10 Готовая продукция на конец отчетного периода позволяет определить остаток готовой продукции на складе организации на конец отчетного периода.

Это лишь некоторые из счетов учета готовой продукции, которые используются для отражения ее движения и стоимости в бухгалтерском учете организации. Знание и правильное применение этих счетов позволяет достоверно отразить финансовые результаты производства и продажи готовой продукции.

Счета налогового учета: функции и особенности

Счет 10 Приобретение материалов отражает учетную запись о приобретении материалов и сырья для производства. Каждая покупка материалов или сырья у поставщиков, будь то покупка на рыночной цене или безвозмездно, должна быть отражена на этом счете.

Оплата поставщикам за приобретенные материалы проводится по счету 60 Расчеты поставщиками и подрядчиками. Для проведения платежей, записанных на счете 60, используются счета 10 или 15 в бухгалтерском учете.

Счет 15 Товары отражает учетную запись о заготовлении, производстве и приобретении товаров для продажи. На этом счете отражается стоимость товаров, поступивших на склад. Он также используется для отражения учета полученных товаров, а также их продажи.

Изготовление продукции для продажи отображается на счете 15 Товары при проведении учета производства. Счет 15 также используется для отражения учета получения товаров от поставщиков и их последующей продажи на основе учетной записи на счете 10 Приобретение материалов.

Для отражения учета налоговых операций в бухгалтерском учете используются счета, связанные с налогообложением. Основной счет налогового учета – это счет Поступление налогов и сборов. На этом счете отражается поступление налоговых платежей в бухгалтерскую систему.

Для отражения налоговых операций налогоплательщику необходимы счета налогового учета, где отражается начисление и оплата НДС и других налоговых платежей. Счета налогового учета позволяют подробно отслеживать все налоговые операции, связанные с производством и продажей товаров.

Таким образом, счета налогового учета играют важную роль в бухгалтерской системе, позволяя эффективно отражать и учитывать налоговые операции, связанные с производством и продажей товаров, а также начисление и оплату налоговых платежей.

Счета финансового учета: структура и применение

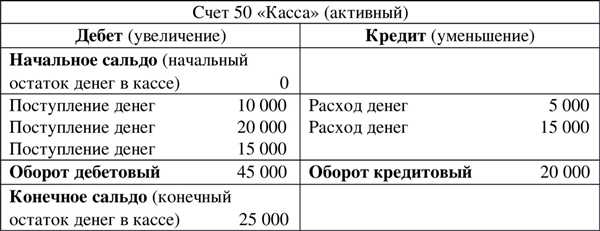

На первом месте в ряду счетов финансового учета находится счет 10 Касса и банк. Он используется для учета получения и оплаты денежных средств, а также их перемещения между кассой и банковским счетом.

Счет 15 Расчеты с поставщиками и подотчетными лицами отражает получение и продажу товаров, основном предоставление услуг и оплату поставщикам. Дебет этого счета отражает поступившие товары и услуги от поставщиков, их стоимость и НДС, а кредит — оплату поставщикам.

Счет 60 Расчеты с покупателями и подотчетными лицами отражает продажу товаров и предоставление услуг покупателям. Дебет этого счета отражает получение оплаты от покупателей, а кредит — поступление товаров и услуг.

Счет 70 Розничная продажа используется при продаже товаров физическим лицам без выписки счета. Он отражает получение денежных средств от розничной продажи товаров.

Счет 90 Прочие доходы и расходы отражает все прочие доходы и расходы организации, которые не относятся к основной деятельности. На этот счет отражаются например, безвозмездно полученные материалы или материалы, израсходованные на производство продукции.

Важно отметить, что учетная структура и применение счетов финансового учета может отличаться в разных организациях в зависимости от их специфики и индивидуальных особенностей.

Счета учета дебиторской задолженности: классификация и методы оценки

Дебиторская задолженность представляет собой денежные средства или иные активы, которые организация имеет право получить от своих дебиторов. Для учета таких обязательств служат специальные счета дебиторской задолженности.

Классификация счетов учета дебиторской задолженности

Счета учета дебиторской задолженности подразделяются на две основные категории: активные и пассивные.

Активные счета дебиторской задолженности отражают дебиторскую задолженность, поступившую на счет организации, например:

| Счет | Описание |

|---|---|

| 015 Дебиторская задолженность по продукции | На этот счет записывается дебиторская задолженность, возникшая в результате реализации продукции или оказания услуг. |

| 060 Дебиторская задолженность по поставщикам | На этот счет записывается дебиторская задолженность по поставщикам, полученная организацией в результате поставки материалов, товаров или услуг. |

Пассивные счета дебиторской задолженности отражают дебиторскую задолженность, которую организация должна оплатить другим лицам, например:

| Счет | Описание |

|---|---|

| 019 Дебиторская задолженность по поставщикам материальных ценностей | На этот счет записывается дебиторская задолженность по подотчетному материалу или поставке материалов безвозмездно. |

| 020 Дебиторская задолженность по поставщикам | На этот счет записывается дебиторская задолженность по полученным материалам, закупленным или полученным в процессе производства. |

Методы оценки дебиторской задолженности

Дебиторская задолженность оценивается на основе следующих методов:

- Метод принятым ценам. По этому методу дебиторская задолженность оценивается по ценам, которые были приняты в момент покупки или получения товаров, материалов или услуг.

- Метод приобретенные цены. По этому методу дебиторская задолженность оценивается по ценам, за которые товары или услуги были приобретены.

- Метод себестоимость. По этому методу дебиторская задолженность оценивается на основе себестоимости продукции или услуги, предоставленной дебитору.

Выбор метода оценки дебиторской задолженности зависит от особенностей бухгалтерского учета в конкретной организации и требований законодательства.

Счета учета кредиторской задолженности: типы и применение

Счет 60 – Счета кредиторов и дебиторов

Счет 60 используется для отражения задолженности организации перед поставщиками, подрядчиками и другими кредиторами. На этом счете учитывается сумма долга, который нужно оплатить кредиторам.

Счет 60/1 – Задолженность перед поставщиками и подрядчиками

Счет 60/1 используется для отражения кредиторской задолженности перед поставщиками и подрядчиками. На этом счете учитываются суммы, полученные от поставщиков и подрядчиков и ожидающие оплаты.

Для учета поступления товаров или материалов от поставщиков применяется счет 60/1 Кт. Проводка поступления товаров или материалов на склад будет выглядеть следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| 60/1 | Поступление товаров или материалов на склад | |

| 60/1 |

После проведения этой проводки, счет 60/1 будет отражать полученные товары или материалы от поставщиков.

Счет 60/2 – Задолженность перед работниками

Счет 60/2 используется для отражения кредиторской задолженности перед работниками организации.

Для учета начисления заработной платы используется счет 60/2 Дт. Проводка начисления заработной платы будет выглядеть следующим образом:

| Счет | Дебет | Кредит |

|---|---|---|

| 70 | Начисление заработной платы | |

| 60/2 |

После проведения этой проводки, счет 60/2 будет отражать задолженность перед работниками.

Таким образом, счета учета кредиторской задолженности играют важную роль в бухгалтерии организации. Они позволяют отслеживать задолженность перед поставщиками, подрядчиками и работниками, а также контролировать процесс оплаты задолженности.

Счета фиктивного учета: причины и последствия

Причины создания фиктивных счетов

Одной из причин создания фиктивных счетов может быть необходимость скрыть неблагоприятную финансовую ситуацию организации или обмануть аудиторов и инвесторов. Например, создание счетов с искусственно завышенными активами или счетов, на которых отражаются вымышленные поступления или покупки.

Последствия использования фиктивных счетов

Использование фиктивных счетов может привести к серьезным последствиям для организации, как уголовным, так и финансовым. Бухгалтерские проводки на фиктивные счета могут быть квалифицированы как мошенничество и являться предметом уголовного преследования.

В финансовом плане, фиктивные счета могут исказить финансовую отчетность организации, что приведет к недостоверным данным, влияющим на принятие решений внешними пользователями информации о компании. Как результат, инвесторы могут потерять доверие к организации, а получение кредитов станет сложнее.

Примеры фиктивных счетов

Ниже представлена таблица с примерами фиктивных счетов, которые могут использоваться в бухгалтерском учете:

| Счет | Название | Описание |

|---|---|---|

| 015 | Подотчетные лица | Счет для отражения покупки и списания материалов, которые находятся в подотчете у сотрудников. |

| 60 | Поставщики | Счет для учета поставщиков и получения материалов, товаров или услуг от них. |

| 10 | Заготовления и получение сырья | Счет для учета приобретения и получения материалов и сырья для производства. |

Использование данных фиктивных счетов может исказить финансовую отчетность и привести к серьезным последствиям для организации.

Счета резервов и оценочных скидок: назначение и применение

Назначение счетов резервов и оценочных скидок

Счета резервов и оценочных скидок используются для отражения затрат и рисков, связанных с разными сторонами деятельности организации. Например, они применяются для учета запасов, отражения возможных потерь на счетах клиентов, резервирования средств на выплату больничных и отпускных, учета возможных судебных издержек и прочих неизбежных расходов.

Одним из основных назначений счетов резервов и оценочных скидок является учет возможных потерь по сделкам с поставщиками. На этих счетах отражается сумма долга перед поставщиками, которая может быть списана в случае банкротства или несостоятельности поставщика. Таким образом, организация заранее создает резерв для покрытия возможных убытков.

Применение счетов резервов и оценочных скидок

Для применения счетов резервов и оценочных скидок необходимо провести соответствующую бухгалтерскую проводку. На счете кредита отражается сумма созданного резерва или скидки, а на счете дебета – сумма убытка или затраты на определенную статью.

Например, если организация приобрела товары у поставщика, но не оплачивала их вовремя, то на счете резерва расходов отражается сумма задолженности, а на счете поставщиков создается счет резерва для покрытия возможных убытков. Таким образом, организация заранее резервирует определенную сумму, чтобы покрыть возможные расходы, связанные с задержкой платежа.

Другим примером применения резервов и оценочных скидок является учет запасов на складе. Если организация производит товары с использованием сырья, то на счете резерва сырья и заготовления отражается сумма неизрасходованного сырья, а на счете стоимости заготовления – сумма израсходованного сырья. Таким образом, организация контролирует затраты на сырье и получает информацию о неизрасходованных запасах и их стоимости.

Счета резервов и оценочных скидок также применяются при оценке стоимости активов и пассивов организации. Например, если организация приобретает новый станок, то на счете стоимости станка будет отражена его покупная цена, а на счете резерва – оценочная скидка. Таким образом, организация учитывает возможное снижение стоимости активов и создает резерв для покрытия потенциальных потерь.

Важно отметить, что счета резервов и оценочных скидок используются как в активной, так и в пассивной части бухгалтерского учета. В активной части счета резервов и оценочных скидок отражают возможные затраты и риски, связанные с приобретением и производством товаров. В пассивной части – резервы для покрытия убытков и вычетов.

Таким образом, счета резервов и оценочных скидок являются неотъемлемой частью бухгалтерского учета и используются для отражения различных затрат и рисков, связанных с деятельностью организации. Правильное применение этих счетов позволяет контролировать финансовые потоки и дать более точное представление о финансовом состоянии организации.

Счета эксплуатационных расходов: виды и учетная политика

Приобретение материалов

Приобретение материалов – активный процесс в бухгалтерии, сопровождающийся записью прихода на склад и оплатой поставщиков. При поступлении материалов и их учете в бухгалтерии фиксируется стоимость продукции, приобретенной по рыночным ценам. В бухгалтерском учете стоимость материалов отражена на счете 10.

Если товары приобретены с НДС, то при их получении на склад проводки выглядят следующим образом:

Дт 10 – счет, на котором учитывается стоимость материалов;

Кт 018 – для учета НДС с приобретенных материалов;

Кт 025 – активный счет для фиксации поступивших материалов.

Разница между Кт 018 и Кт 025 формирует оплату поступившего товара, которая отражается на счетах 025 и 009 – Оплата поставщиков.

Использование материалов

При изготовлении продукции или оказании услуг материалы израсходованы, что отражается в бухгалтерии на счете 10.

Если материалы использованы целиком, то проводки выглядят следующим образом:

Дт 025 – счет, на котором учитывается цена по рыночной цене поступивших материалов;

Кт 10 – активный счет для учета стоимости израсходованных материалов.

Если материалы использованы только частично, то сумма использованных материалов переводится на счет 90 015 – подотчетного лица, указанного в бухгалтерском учете.

Стоимость материалов, переведенных на подотчет, учитывается на счете 99.